この講で学習すること

・債券を額面より安く購入する場合の仕訳方法

・「@¥100につき@¥98」?「金利の調整」?

・償却原価法とは

【設例】

X1年4月30日に満期保有目的でA社社債(額面総額¥100,000、満期日X2年12月31日、利率年1.2%、利払日6月末及び12月末)を、証券会社を通じて、額面@¥100につき@¥98の裸相場で買い入れ、代金は現金で支払った。

ただし、額面金額と取得価額との差額は金利の調整と認められ、償却原価法(定額法、月割り)を適用する。

なお、当社の会計期間は4/1~3/31である。

額面より安く購入する場合の仕訳方法

まずは、X1.4.30の取得時の仕訳を考えます。

「裸相場」って何かって?

これはこの次の「端数利息」のところと関係しますが、今は無視して結構です。

「@¥100につき@¥98」ってどういう意味か?

額面総額を98/100にしてやるという意味です。

なので、この設例の場合であれば、

額面¥100,000×98/100=98,000

です。

借方に入ってくる有価証券の簿価も、額面ではなく、98/100の方で計上します。

ここが、取得時のポイント!

【仕訳】

X1.4.30

(借)満期保有目的債券 98,000

/(貸)現 金 98,000

間違っても、

「(借)満期保有目的債券 100,000

/(貸)現 金 98,000

/(貸)有価証券???益 2,000」

としないように。

この気になる額面と取得金額の差額の処理は、後で登場します。

有価証券利息の処理(期中・期末)

次に仕訳が発生するタイミングは、利払日である6/末と12/末ですね。

【仕訳】

X1.6.30

(借)現金・預金 600

/(貸)有価証券利息 600

X1.12.31

(借)現金・預金 600

/(貸)有価証券利息 600

そして、X2.3.31決算日です。

決算整理仕訳として何が必要でしょうか?

まずは、収益の見越し計上ですね。

当期の1~3月分の利息は、来期の6/末にまとめてもらえますが、当期に属する分は当期の決算に表現します。

【仕訳】

X2.3.31

(借)未収利息 300

/(貸)有価証券利息 300

償却原価法とは

決算整理仕訳としてもう一つ。

ここでようやく額面金額と取得金額の差額を処理します。

差額が「金利の調整」と認められる場合に限った処理ですが、償却原価法という処理をします。

これは、差額分を、満期日までの期間にわたって定額で額面になるまでうめていく、というものです。

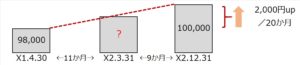

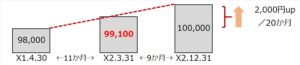

具体的に今回の設例でいえば、差額の¥2,000を、X1.4.30(取得日)からX2.12.31(満期日)までの20か月間かけて、定額で、満期保有目的債券の簿価に積んで、ちょうど満期日に額面金額になるようにするのです。

図でイメージしてみますと・・・

20か月かけて¥2,000の差額を埋めていくわけですから、毎月¥100ずつ、債券の取得原価に乗っけていくわけです。

ということは、取得日であるX1.4.30から決算日X2.3.31まではちょうど11か月なので、¥1,100を満期保有目的債券の簿価に乗っけるということです。

【仕訳】

X2.3.31

(借)満期保有目的債券 1,100

/(貸)有価証券利息 1,100

貸方は、またしても「有価証券利息」です。

6/末・12/末・そして3/末(収益の見越し)の有価証券利息は、額面の1.2%の利息分。

そしてこの償却原価法で原価に加えた分の有価証券利息は、額面金額と取得金額の差額が金利の調整つまりこれも利息というわけです。