| 【この講で学習すること】 ・2級の貸借対照表は?(再掲) ・純資産の部をクローズアップ ・資本剰余金とは ・利益剰余金とは |

2級の貸借対照表は?(再掲)

資産の部と負債の部の流動/固定について、前講で学習しました。

今回は、純資産の部についてご紹介します。

純資産の部をクローズアップ

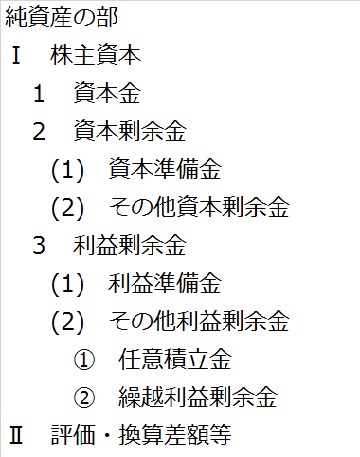

前項の貸借対照表の図では、純資産の部について、資本金・資本剰余金・利益剰余金の3パートに分かれていますが、実際にはもう少し細かい区分になっています。

まず大きく、株主資本と株主資本以外(評価・換算差額等)に分かれます。

株主資本には、資本金や資本剰余金といった株主の出資分と、それを元手に事業で得られた利益である利益剰余金が含まれ、いずれも出資した株主のものという意味合いです。

株主資本以外(評価・換算差額等)には、日商簿記2級の学習範囲では、その他有価証券の講で学習する「その他有価証券評価差額金」が含まれます。

資本剰余金とは

資本剰余金は、資本準備金とその他資本剰余金から構成されます。

資本準備金

株式会社の設立や増資の講で学習しますように、株主から出資された出資金のうち、出資額全額を資本金に組み入れるのが原則ですが、1/2までは資本金としないこともできます。

このように、株主からの出資金のうち資本金としなかった分について、資本準備金とします。

また、次のその他資本剰余金から株主へ配当を出す場合には、配当額の1/10を資本準備金に積み立てなければならないという強制規定もあります(ただし、資本準備金と利益準備金の合計が資本金の1/4に達するまで)。

利益処分の講で学習します。

その他資本剰余金

「その他資本剰余金」は、資本剰余金のうち、資本準備金以外のもの。

資本準備金から取り崩されてきたり、自己株式処分などにより発生します。

利益剰余金とは

利益剰余金は、利益準備金とその他利益剰余金から構成されます。

利益準備金

事業により儲けが出た場合、法人税等を差し引いた当期純利益を繰越利益剰余金として次期に繰り越すわけですが、その儲けから株主に配当を出す場合、配当額の1/10を、この利益準備金に積み立てなければならないという強制規定があります(ただし、資本準備金と利益準備金の合計が資本金の1/4に達するまで)。

これも、利益処分の講で学習します。

その他利益剰余金

利益剰余金のうち、利益準備金以外のもので、任意積立金と繰越利益剰余金からなります。

任意積立金は、例えば大きな修繕に備えるのであれば修繕積立金、建物の新築に備えるのなら新築積立金など、その必要度合いなどに応じて任意に設定される積立金です。

繰越利益剰余金は、事業の結果生じたすべての収益勘定残高からすべての費用・損失勘定残高を引いた税引き後の当期純利益(または当期純損失)について、次の期に繰り越すもので、黒字(プラス)なら貸方、赤字(マイナス)なら借方に計上します。

最後に、2級ではなぜこんなに純資産の部の内訳が細かくなるのか?

2級では株式会社なので、会社法の規定や株主との関係により、出資された元手とそれによる儲け部分である純資産の部が細かくなります。

| 【なぜ細かい?純資産の部のまとめ】 ・純資産の部は、まず大きく、株主資本と株主資本以外(評価・換算差額等)に分けられる ・株主資本はさらに、資本金・資本剰余金・利益剰余金の3つに分けられる ・資本剰余金は資本準備金とその他資本剰余金に、利益剰余金は利益準備金とその他利益剰余金に分けられる ・その他利益剰余金には、任意積立金と繰越利益剰余金が含まれる |