この講で学習すること

・商品評価損の計算式と仕訳方法

・棚卸減耗損との関係

商品評価損とは

前講の棚卸減耗損は、数量の減少でしたが、単価(評価)が減少する場合もあります。

商品の市場価値が下がり、いま付いている原価よりも低い価格でしか売れないような場合です。

こんな場合には、売れるであろう市場価値まで原価を切り下げる必要があります。

このように、もとの原価を、市場価値まで評価下げさせる際に生じる損を「商品評価損」といいます。

商品評価損の仕訳方法

棚卸減耗損と同様に、帳簿残高ベースでの売上原価計算の仕訳を行ったあとで、評価下げの仕訳をします。

【商品評価損の仕訳】

(借)仕入 XXX/(貸)繰越商品 XXX ・・・期首繰越商品の仕入(売上原価)への繰り入れ

(借)繰越商品 XXX/(貸)仕入 XXX ・・・期末繰越商品(帳簿ベース)の仕入(売上原価)からの控除

(借)商品評価損 XXX/(貸)繰越商品 XXX ・・・帳簿ベースの期末繰越商品から評価下げ

商品評価損の計算式

それでは、商品評価損の金額はどうやって求めればいいのでしょうか?

いきなり公式を示しますと、

商品評価損=(帳簿単価-実際単価)×実際数量

では、具体的な設例で商品評価損を計算し、仕訳してみましょう。

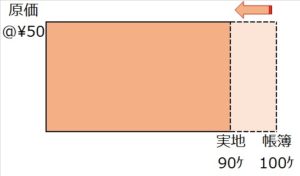

【設例】

繰越商品勘定残高:¥3,000

実地棚卸数量: 90個

1個当たりの原価:¥50

1個当たりの正味売却価額:¥40

売上原価は「仕入」の行で計算する

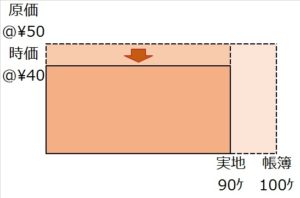

【商品評価損の計算】

商品評価損=(簿価@¥50-時価@¥40)×実際数量90個=900

【売上原価を算出するための仕訳】

(借)仕 入 3,000

/(貸)繰越商品 3,000

(借)繰越商品 5,000

/(貸)仕 入 5,000

【商品評価損の仕訳】

(借)商品評価損 900

/(貸)繰越商品 900

棚卸減耗損と商品評価損の関係~いつだって数量が先!

ところで、商品評価損の算出公式を思い出そうとするとき

「あれ、単価差に、実際の数量を掛けるんだっけ?それとも帳簿上の数量を掛けるんだったっけ?」

同じように、前講の棚卸減耗損の算出式についても

「数量差に簿価を掛けるんだっけ?時価を掛けるんだっけ?」

などとゴッチャになることがあります。

このとき、公式は覚えていなくても、次のことは必ず覚えておいていただきたいのです。

それは・・・

まず先に数量を帳簿から実際の数に減らして、その次に評価(単価)をいじる、ということです。

これを逆に、単価から変えてはいけません!

数量差が先だから、棚卸減耗損の算出式では、数量差に原価(まだ評価下げしていない)の方を掛けるんです。

商品評価差で、単価差に対し実際の数量を掛けるのは、先に棚卸減耗損で数量は実際の値に下げてあるからです。

【設例】

繰越商品勘定残高:¥3,000

帳簿棚卸数量:100個

実地棚卸数量: 90個

1個当たりの原価:¥50

1個当たりの正味売却価額:¥40

売上原価は「仕入」の行で計算する

まず棚卸減耗損=原価@¥50×(帳簿数量100個-実際数量90個)=500

次に商品評価損=(原価@¥50-簿価@¥40)×実際数量90個=900

よって仕訳は(売上原価計算の仕訳も含めて)

【仕訳】

(借)仕 入 3,000

/(貸)繰越商品 3,000

(借)繰越商品 5,000

/(貸)仕 入 5,000

(借)棚卸減耗損 500

/(貸)繰越商品 500

(借)商品評価損 900

/(貸)繰越商品 900

商品評価損のまとめ

・まず先に数量差をとる!

帳簿残高と実際有高の差額を棚卸減耗損として

(借)棚卸減耗損 XXX/(貸)繰越商品 XXX

棚卸減耗損=帳簿単価×(帳簿数量-実際数量)

・次に単価差(商品評価損)を処理する

(借)商品評価損 XXX/(貸)繰越商品 XXX

商品評価損=(帳簿単価-実際単価)×実際数量

解ける!過去問レベル問題演習

| 次の決算整理事項について、下記の語群から勘定科目を選んで決算整理仕訳してください。 本日、期末決算日につき、商品の期末棚卸高を調べたところ、期末商品の棚卸高は次のとおりであった。 ・商品A:帳簿棚卸数量100個、実地棚卸数量100個、原価@¥500、正味売却価額@¥200 ・商品B:帳簿棚卸数量200個、実地棚卸数量200個、原価@¥300、正味売却価額@¥400 棚卸減耗損及び商品評価損は売上原価に算入すること。なお、期首商品棚卸高はゼロであった。 (語群:繰越商品・仕入・棚卸減耗損・商品評価損) |

>>>解答・解説はこちら(「スキマ簿記2級!問題演習編」へ)