この講で学習すること

・建設仮勘定とは

・建設仮勘定の仕訳方法

固定資産完成品の購入~等価交換

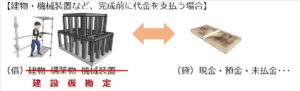

これまで固定資産を取得する際には、

(借)固定資産 XXX

/(貸)現金預金(未払金)XXX

という等価交換の仕訳をおこなってきました。

-300x78.jpg)

借方に固定資産を得て、対価が貸方から出ていくという等価交換です。

備品や車両など、完成品を購入する場合は、これでいいのです。

完成に時間のかかる固定資産の代金

一方、建物や機械装置、構築物など、完成までに時間がかかる固定資産の場合、完成前に進捗度合いに応じて代金の一部を支払う場合があります。

建設業者や設備業者の立場からは、完成まで1円も代金が入ってこないとすると、長期間にわたる建設中の人件費の支払いなど資金繰り的に厳しいので、進捗度合いに応じて、分納が必要になるわけです。

では、完成前に代金の一部を支出した場合、仕訳はどうなるのでしょうか?

貸方が現金・預金・未払金になるのは問題ありませんが、借方はどうすればいいでしょうか?

支払った代金分だけの「建物」や「構築物」「機械装置」などの固定資産勘定を計上したいところですが、実際には建物や構築物、機械装置としての用を足していません。

そこで使うのが「建設仮勘定」。

完成して正式に建物や構築物、機械装置と呼べるまでの間、仮に建てておく勘定です。

ちょうど、「役務収益・役務費用」のところで学習した「仕掛品」勘定と似たような性質ですね。

建設仮勘定の使い方(設例)

それでは実際にこの建設仮勘定をどう使うのか、具体的な設例で見ていくことにします。

【設例-建設仮勘定】

(1)工場(建屋)の増設工事を¥1,000,000で発注し、工事代金の一部¥300,000について小切手を振り出して支払った。

(2)上記の工事に関して、工事途中で工事代金の一部¥200,000を、小切手を振り出して支払った。

(3)上記の増設工事が完了し、工事代金の残金について小切手を振り出して支払った。

【合格直結の考え方】

(1)も(2)も完成前の代金一部支払いなので、借方はとりあえずの建設仮勘定にしておきます。

(3)は工事が完了したので、これまで仮に建てておいた建設仮勘定を精算し、正式な固定資産科目である建物勘定に振り替えます。

【仕訳】

(1)

(借)建設仮勘定 300,000

/(貸)当座預金 300,000

(2)

(借)建設仮勘定 200,000

/(貸)当座預金 200,000

(3)

(借)建 物 1,000,000

/(貸)当座預金 500,000

/(貸)建設仮勘定 500,000

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで仕訳してください。 かねて工事代金¥9,900,000支払済みの、工場の増設工事が完成し、固定資産等の勘定に振替計上した。この工事の内訳は、建物¥4,000,000、構築物¥3,000,000、修繕費¥2,000,000、共通工事費¥900,000であり、共通工事費は各勘定の金額比で配賦することとした。 (語群:現金・当座預金・建物・構築物・修繕費・建設仮勘定) |