この講で学習すること

・税効果会計とは~貸倒引当金の場合

・貸倒引当金繰入の損金不算入の設例

税効果会計とは~貸倒引当金の場合

「収益・費用と益金・損金」の講では、税引前当期純利益と課税所得との間のズレについて、益金算入・益金不算入・損金算入・損金不算入の4パターンに分けてご紹介しました。

ここではそのうち、損金不算入を例にとって、税効果会計とは何かをご紹介します。

2級の貸倒引当金の論点として、一括評価と個別評価というのを、すでに学習しました。

>>>(参考)貸倒引当金の一括評価と個別評価の講へ

その中で、貸倒引当金の設定の対象となる債権について、相手先の業績悪化や財政状態悪化があれば、貸倒れのリスクを個別評価し、例えば債権の50%もの貸倒れリスクを見込み、貸倒引当金を繰り入れることもありえます。

しかし、「貸倒引当金繰入」は、キャッシュ・アウトを伴わない費用です。

経営者が節税(脱税?)しようと思えば、債権の100%の貸倒れリスクを繰り入れるとか言って、費用を増やすこともありえます。

それを税務署が損金と認めるはずがありません。

というわけで、貸倒引当金が損金として認められるのは、例外的に、青色申告適用の中小企業などに限って、それも数パーセントまでとなっています。

それ以外は全て「損金不算入」つまり、企業会計上は費用計上しているのに、税務上は損金ではないので、その差額×実効税率分の法人税等が多く計上されるわけです。

貸倒引当金繰入の損金不算入の設例

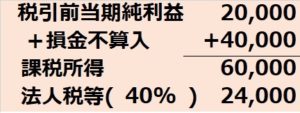

つまり、貸倒引当金繰入(費用)¥40,000を含めて総費用¥140,000、総収益¥160,000の場合。

損金不算入のことを考慮しなければ、

総収益¥160,000-総費用¥140,000=¥20,000

これが税引前当期純利益になります。

これに実効税率(40%と設定)を掛けて、

税引前当期純利益¥20,000×実効税率40%=¥8,000

これが法人税等(=法人税、住民税及び事業税)になります。

この法人税等を差し引き、税引後の当期純利益は¥12,000となります。

ところが、税務当局によれば総費用¥140,000に含まれている¥40,000分の貸倒引当金繰入は、全額「損金不算入」になるとのこと。

つまり、企業会計上は費用でも、税法上は損金にカウントできない、というもの。

そうすると、税引前当期純利益がそのまま課税所得とはならず、損金に含められない¥40,000を課税所得にプラスしなければなりません。

すると、法人税等は¥24,000と計算されます。

-300x102.jpg)

これを企業会計ベースで計算した損益計算書に当てはめると、税引前当期純利益¥20,000(企業会計ベース)から法人税等¥24,000を引いて、税引後の当期純利益が▲4,000、つまり当期純損失になってしまいます!

そこで・・・

貸倒引当金繰入時の税効果会計

期末決算整理仕訳として、貸倒引当金¥40,000を繰り入れる仕訳

(借)貸倒引当金繰入 40,000

/(貸)貸倒引当金 40,000

このとき、企業会計上は、借方で貸倒引当金繰入という費用に¥40,000計上しますが、税法上の損金とは認められないので、法人税等は、¥40,000×実効税率40%=¥16,000分、企業会計上の計算よりも多く支払うこととなります。

すると、前項で紹介したように、税引後の当期純利益が¥16,000分、悪化することになります。

そこで、

(借)繰延税金資産 16,000

/(貸)法人税等調整額 16,000

という仕訳を加えます。

この仕訳の意味は、

「(貸)法人税等調整額 16,000」

は、利益のマイナスという意味で借方に計上される

「(借)法人税等 24,000」

を、反対の貸方で16,000円分減らす、という役割を果たします。

つまり、法人税等¥24,000-法人税等調整額¥16,000=¥8,000

という意味になります。

こうすることで、損益計算書上の税引後の当期純利益を、企業会計計算(つまり、貸倒引当金繰入¥40,000を費用として当期純利益を計算した場合)と同じ額にするわけです。

一方、

「(借)繰延税金資産 16,000」

の意味ですが、文字どおり、当期に計上した法人税等を次期に繰り延べるという意味で、前払費用(資産)と同じような意味合いです。

つまり、当期に法人税等を¥16,000分前払いしてあるので、来期以降のどこかで、その分¥16,000法人税等が少なくて済むという権利(=資産)です。

この場合、来期以降に逆に前払分の税金が少なくて済むはずなので、

「将来減算一時差異」

といいます。

では、いつになったら前払いした¥16,000の法人税等がかえってくるのでしょうか?

貸倒れが発生した場合

冒頭の設例であった

「A社に対する売掛金¥80,000」

が、来期に入って本当に貸し倒れたとします。

その場合の仕訳は、

(借)貸倒引当金 40,000

(借)貸倒損失 40,000

/(貸)売 掛 金 80,000

ですね。

つまり、まず貸倒引当金を充てて、足りないもう¥40,000が、当期の費用損失です。

ところが、税法上、貸倒引当金繰入を損金に認めていなかったので、この期の貸倒による損金は¥80,000全額となります。

そうすると、今度は、企業会計上の損益計算よりも、税法上の計算の方が、¥40,000分損金が多くなり、これに実効税率40%を掛けた¥16,000分、法人税等が安くなります。

そこで、貸倒引当金繰入時に仕訳した

(借)繰延税金資産 16,000

/(貸)法人税等調整額 16,000

を、貸借逆仕訳して、

(借)法人税等調整額 16,000

/(貸)繰延税金資産 16,000

と仕訳します。

この仕訳の意味は、税法上の計算による法人税等(利益のマイナス=借方)に、さらに借方に¥16,000加えて、企業会計上の計算による法人税等と同額になるようにしているのです。

貸倒れが発生しなかった場合

冒頭の設例であった

「A社に対する売掛金¥80,000」

が、来期に結局貸倒れしなかった場合の仕訳は、

(借)貸倒引当金 40,000

/(貸)貸倒引当金戻入 40,000

「貸倒引当金戻入」は収益です。

ところが、税法上貸倒引当金繰入を損金と認めなかったわけですから、それが戻ってきた貸倒引当金戻入も、益金に算入しません(益金不算入)。

そうすると、企業会計上の損益計算よりも、税法上の計算の方が¥40,000分益金が少なくなり、これに実効税率40%を掛けた¥16,000分、法人税等が安くなります。

そこで、貸倒引当金繰入時に仕訳した

(借)繰延税金資産 16,000

/(貸)法人税等調整額 16,000

を、貸借逆仕訳して、

(借)法人税等調整額 16,000

/(貸)繰延税金資産 16,000

と仕訳します。

この仕訳の意味は、税法上の計算による法人税等(利益のマイナス=借方)に、さらに借方に¥16,000加えて、企業会計上の計算による法人税等と同額になるようにしているのです。

以上のような、企業会計上の計算と、税法上の計算の違いによる、一時的な法人税等のギャップの調整を、税効果会計といいます。