| 【この講で学習すること】 ・税込方式の場合の期中の会計処理方法 ・税込方式の期末決算時会計処理方法 ・なぜ「租税公課」なのか? |

消費税の絡む販売・購入が何百件あるとおもってんだ!?

仕入れ(購入)や売上時の消費税の扱いについては、仮払消費税勘定と仮受消費税勘定とを使って、仕入や売上の本体金額と別に分けて処理するのが、消費税の正式な処理方法でした。これを「税抜方式」といいます。

しかし、日に何件・何十件と仕入(購入)や売上が発生する場合、1件1件について仮払消費税・仮受消費税を建てていては、仕訳の行が膨大になります。

そこで、どうせ10%なんだから、仕入(購入)や売上それぞれの合計金額から、本体代金(100%分)と消費税分(10%分)を割り返して計算すれば1回で済むじゃん、というやり方もあります。

これを「税込方式」といいます。

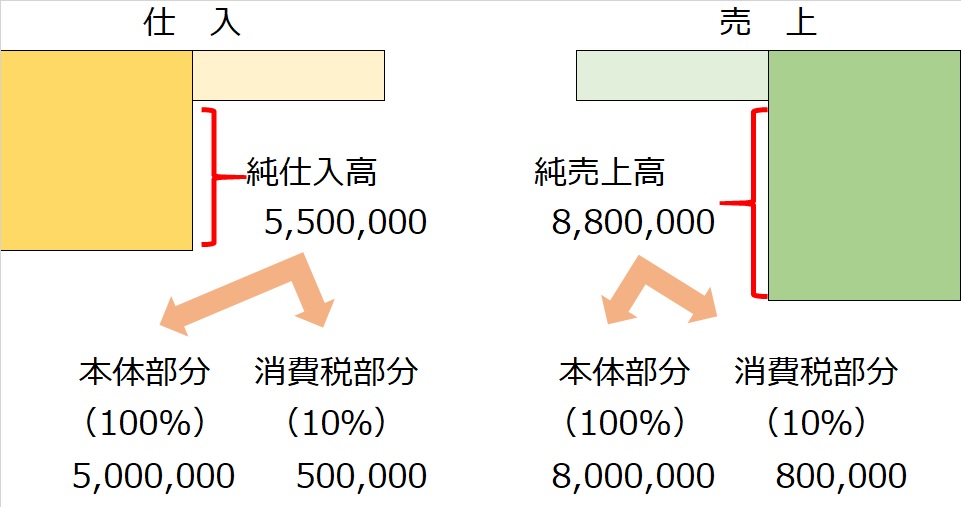

例えば、

期末までの純仕入高(合計)が仮に¥550,000、

純売上高(合計)が仮に¥880,000

だとすると、

仕入の本体金額分は¥500,000、仮払消費税分が¥50,000

売上の本体金額分は¥800,000、仮受消費税分が¥64,000

と分けられます。

税込方式の場合の商品販売時(期中)の消費税処理方法

| 【設例】 (1)本体価格¥10,000で商品を販売し、代金は掛けとした。 (2)本体価格¥7,000の商品を仕入れ、代金は掛けとした。 ただしいずれも三分法で消費税率は10%、税込方式で処理するものとする。 |

前項の例のように、税込方式では、消費税分もコミコミで仕入や売上に計上してしまいます。

【税込方式の仕訳】

(1)

(借)売掛金 11,000

/(貸)売 上 11,000

(2)

(借)仕 入 7,700

/(貸)買掛金 7,700

税込方式の場合の期末決算時の会計処理方法

さて、期末決算日を迎えました。

| 【設例】 (3)本日決算日につき、消費税の処理を行う。ただし、期中の取引は上記の(1)(2)のみであった。消費税率は10%で税込方式で処理するものとする。 |

「仮払消費税」も「仮受消費税」もありません。

では、何をすればいいんでしょうか?

まずは、仕入勘定や売上勘定の残高に含まれる消費税分を算出します。

【消費税分の算出】

総売上高¥11,000×10%/110%=¥1,000(仮受消費税に相当)

総仕入高¥7,700×10%/110%=¥700(仮払消費税に相当)

では、この数字を使って、どう仕訳するのか?

なんと、「租税公課」勘定を使います。

3級の学習で、印紙税や固定資産税に使ったあの「租税公課」(当期の費用)です。

【税込方式の決算整理仕訳】

(3)

(借)租税公課 300

/(貸)未払消費税 300

税込方式をとると、なぜ租税公課が登場するのか?

同じ取引なのに、税抜方式では、消費税分は「仮受」「仮払」として、資産・負債で整理するのに対し、もう一方の税込方式では、なぜか当期の費用としてP/Lに、当期の営業成績として表示される「租税公課」を使うわけです。

違和感ありますよね。

これを解決するために、税抜方式と税込方式のP/Lを比較してみましょう。

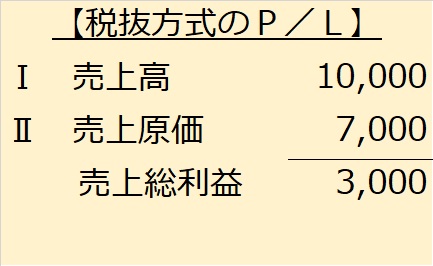

まず、税抜方式の場合のP/Lでは

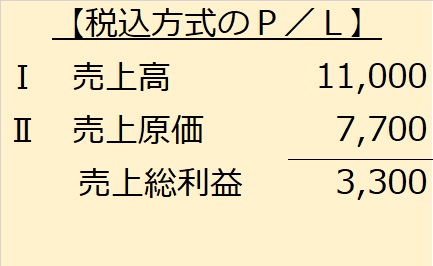

というように、売上総利益が¥3,000であるのに対し、税込方式の場合のP/Lでは

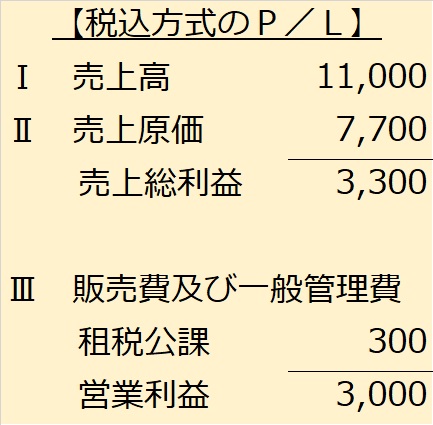

というように、売上総利益が¥3,300となります。

そこで、販売費及び一般管理費に租税公課(費用)として未払消費税分¥300を計上することで、営業損益は同じになるようにしているわけです。

税抜方式か税込方式かの違いだけで、これだけ仕訳方法が違ってくるので、日商簿記検定2級本試験でも、第1問の仕訳問題や第3問の決算整理問題でよく出題されています。

| 【簡便な消費税の会計処理方法(税込方式)のまとめ】 ・税込方式では、仕入(購入)時や売上時の消費税分は仕入や売上勘定に含めて仕訳してしまう ・決算時には、仕入総額と売上総額から消費税分を逆算し、仮受分と仮払分の差額は「租税公課/未払消費税」で仕訳する |