この講で学習すること

1.分記法って何が「分記」なんだったっけ?(3級の復習)

2.3分法って何が「3分」なんだったっけ?(3級の復習)

3.売上原価の計算や仕訳ってどうやるんだったっけ?

分記法(3級の復習)

(1)商品¥2,000を仕入れ、代金は現金で支払った。

(2)(1)の商品を¥3,000で販売し、代金は現金で受け取った。(いずれも分記法で)

(1)¥2,000の現金(資産)との等価交換で、借方に商品(資産)¥2,000が入ってきます。

(2)借方に¥3,000の現金(資産)が入る代わりに、貸方からは¥2,000の商品が出ていきます。

バランスしてない?

差額の¥1,000は商品売買益(収益)でしたね。

【仕訳】

(1)

(借)商 品 2,000

/(貸)現 金 2,000

(2)

(借)現 金 3,000

/(貸)商 品 2,000

商品売買益1,000

貸方について、売り上げた商品の原価部分(¥2,000)と儲け部分(¥1,000)に分けて記帳するので「分記法」と言うわけでした。

3分法(3級の復習)

(1)商品¥2,000を仕入れ、代金は現金で支払った。

(2)(1)の商品を¥3,000で販売し、代金は現金で受け取った。(いずれも3分法で)

分記法では、売り上げのつど、販売した商品の原価を調べて原価部分と儲け部分を分けて両方記帳するのですが、毎日何件、何十件と販売していたら、面倒でやってられません!

そこで、商品の仕入時は「商品」勘定(資産)ではなく「仕入」勘定(費用)、そして販売時も、原価と儲けを分けずに、売価ベースの「売上」勘定(収益)一本で記帳するのが、3分法でした。

【仕訳】

(1)

(借)仕 入 2,000

/(貸)現 金 2,000

(2)

(借)現 金 3,000

/(貸)売 上 3,000

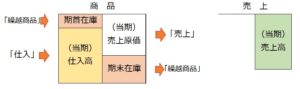

3分法と売上原価(3級の復習)

ところで、この3分法、何が「3分」なんでしたっけ?

それは、「商品」について、仕入時は「仕入」勘定を使い、売上時は「売上」勘定を使い、もう一つは?

期末在庫(売れ残り)について「繰越商品」勘定を使うという、3つの勘定で使い分けることから、「3分法」というわけでした。

3分法では、販売のつどいちいち原価と儲けを計算しませんが、期末決算時にはまとめて計算する必要があります。

しかし単純に総売上高から総仕入高を引くだけでは×でした。

あくまで、売れた商品の売上とコストをぶつけなければならないのです。

具体的には、期首の商品在庫(前期からの繰り越し分)を足して、期末の商品在庫(次期への繰り越し分)を引く必要がありましたね。

ですから、売上原価の出し方は、

売上原価=当期仕入高+期首商品-期末商品

「暗記できません!」って?

これは、誰でも知ってる単式簿記の預金通帳と同じ式でしたね。

(参照:スキマ時間で簿記3級!売上原価と3分法)

これを、具体的に決算整理仕訳で行うと、

【仕入勘定で売上原価を計算する場合】

(借)仕 入 XXX

/(貸)繰越商品 XXX

(借)繰越商品 XXX

/(貸)仕 入 XXX

でした。

「暗記できません!」「仕入と繰越商品で言ったり来たりで意味がわかりません!」

一つ目の仕訳は、期首の繰越商品です。

つまり、当期仕入高に期首商品を足している仕訳です。

二つ目の仕訳は、期末の繰越商品です。

つまり、期末商品を引いている仕訳です。

同じことを、仕入勘定ではなく、別に「売上原価」勘定を立てて仕訳する場合は、

【売上原価勘定で売上原価を計算する場合】

(借)売上原価 XXX

/(貸)仕 入 XXX

/(貸)繰越商品 XXX(期首繰越商品)

(借)繰越商品 XXX(期末繰越商品)

/(貸)売上原価 XXX

ここまでが分記法と3分法の3級の復習です(ここがきちんと分かっていないと、2級の内容がきちんとマスターできません)。

それでは、2級で出題される「販売のつど売上原価に振り替える法」とは?

なんでそんな長ったらしい名前の方法を知る必要があるのか?

▶▶▶次講「販売のつど売上原価に振り替える法」へ

解ける!過去問レベル問題演習

| 次の資料に基づき、当期末の損益計算書に表示される売上原価と、貸借対照表に表示される商品の金額を、それぞれ計算しなさい。 [資料] (1)決算整理前残高試算表 ・繰越商品勘定残高¥20,000 ・仕入勘定残高¥100,000 (2)期末商品棚卸高¥30,000 (※)なお、棚卸減耗損、商品評価損はないものとする。 |