この講で学習すること

・消費税の負担者と納付者

・事業者(会社)の立場での消費税の扱い

・付加価値税とは?

消費者から支払われた消費税の行方は?

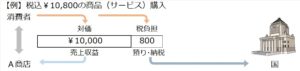

【設例】

あなたは、A商店で本体価格¥10,000(税込¥10,800)の商品を購入し、代金は現金で支払った。

これまでの仕入やその他の購入、売上の取引では、消費税に関しては全く無視で良かったのですが、日商簿記2級ではさすがに消費税を考慮した会計処理が必要になります。

いや、3級レベルの個人商店だって、消費税はきちんと処理して納付しないといけないのです。

実務の上では、避けては通れない最重要な処理テーマです。

さて、設例に戻って、私たちが商品やサービスを買うとき、本体価格に加えて、消費税分も合わせて販売者に支払っています。

これは、本来は消費者が負担する税ですが、消費者に申告や納付をさせては、面倒で納付率も悪く徴税側の手間もかかるので、事業者側に預からせて、消費者に代わって納付させるという仕組みなのです。

したがって、課税免除事業者を除いて、消費者から受け取った¥10,800のうち、フトコロに入る(=売上収益になる)のは¥10,000分だけであり、¥800分は預かっておいて、後で納付しなければなりません。

従業員の給与から源泉徴収した所得税の扱いに似ていませんか?

事業者の支払った消費税の行方は?

ところで、消費税を負担するのは消費者だけではありません。

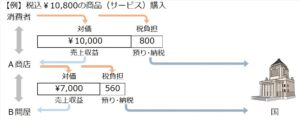

この設例のA商店ですが、税込み¥10,800で販売した商品が、実はB問屋から本体価格¥7,000(税込¥7,560)で仕入れたものであったら?

当然、A商店は消費税分¥560もあわせてB問屋に代金を支払い、消費税分も負担していることになります。

反対に、A商店に卸したB問屋の立場では、本体代金の¥7,000は売上収益に入れますが、¥560は預かるだけで、あとで申告して納付しなければなりません。

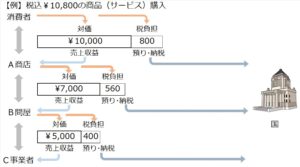

さらに、B問屋はこの商品を実はC事業者から本体価格¥5,000(税込¥5,400)で仕入れていたとしたら?

B問屋から支払われた¥5,400のうち、¥5,000分がC事業者のフトコロに入り、¥400分はC事業者が納付します。

付加価値税とは?

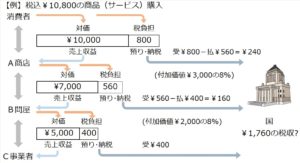

ところで、今度は納付を受ける国の立場から見てみましょう。

A商店から¥800

B問屋から¥560

C事業者から¥400

それぞれ消費税の納税を受けたことになります。

合計¥1,760です。

最終的に¥10,000(税込¥10,800)の商品になったものが、間に問屋やら事業者が介在すると、取引のたびに消費税が発生して、商品原価の2割近くが税金?という事態になってしまいます。

こうならないために、つまり税金が二重、三重に課税されないよう、あくまでも最終価格の¥10,000に対する8%分の税収になるような仕組みになっています。

どういうことかというと、A事業者は消費者から消費税分¥800を預り、仕入先B問屋に¥560消費税分として支払っています。これを差し引きして、¥800-¥560=¥240だけ、納付することになります。

B問屋では、A商店から預かった¥560から、C事業者に支払った¥400を引いて、¥160を納付

C事業者では、B問屋から預かった¥400を納付

これらを合計すると、

¥240+¥160+¥400=¥800

というように、最終販売価格¥10,000のちょうど8%になります。

どうしてか?

実は、販売先から預かった消費税分から、自分が支払った消費税分を引くというのは、自分のところで付けた付加価値に対して、消費税を計算していうことになります。

例えば、A商店は、¥7,000で仕入れた商品を¥10,000で販売しました。

ということは、A商店が付けた付加価値は¥3,000です。この8%(=¥240)が、実質的にA商店が納付した消費税です。

同様に、B問屋の乗っけた付加価値¥2,000に対して8%の¥160

C事業者の付加価値¥5,000に対応した8%の¥400

となるわけです。

それでは、以上の消費税の処理を、実際の会計処理・仕訳ではどうやるのでしょうか?

▶▶▶次講「消費税の会計処理方法(税抜方式)」へ