この講で学習すること

・日商簿記2級で出題される「投資その他の資産」4種

・前払費用(3級)の復習

・長期前払費用(2級)とは

「投資その他の資産」とは?

「有形」と「無形」で全てなんじゃないかと思いますが、固定資産にもう一つのカテゴリー「投資その他の資産」というのがあります。

日商簿記2級で学習しなければならない「投資その他の資産」は、次の4つです。

【日商簿記2級で出題される「投資その他の資産」】

1.満期保有目的債券(のうち償還まで1年以上あるもの)

2.子会社株式・関連会社株式

3.その他有価証券

4.長期前払費用

このうち、1~3はいずれも有価証券なので、有価証券のセクションで解説します。

というわけで、ここでは残る「長期前払費用」について学習します。

前払費用(3級)の復習

長期前払費用を学習する前提として、日商簿記3級で学習した「前払費用」が分かっていないと話にならないので、簡単におさらいしておきます(もうわかってる!という方は飛ばしてください)。

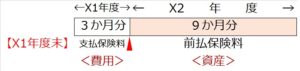

前払費用は、家賃や地代、保険料など、毎月発生する費用について、あらかじめ前もって向こう何か月分か先まで前払いしておくものです。これが期をまたいで、次の会計期間に属する月の分まで当期に前払いしていたら・・・というのが費用の繰り延べに関する基本的な問題でした。

【設例】

X1年10月1日に、向こう1年分の保険料¥12,000を現金で支払った(当社の会計期間は1/1~12/31)。

ここで、向こう1年分の保険料を支払った10/1は、何も考えずに次のように仕訳したとします。

【仕訳】

X1.10.1

(借)支払保険料 12,000

/(貸)現 金 12,000

考えなきゃいけなくなるのは、12/31(決算日)です。

このままだと、来年度の1月~9月分まで、当期の費用に計上され、逆に来期は費用負担がゼロになってしまいます。

そこで、来期分である9か月分(この例では¥9,000)について、来期に繰り延べます。

具体的には、9か月分を費用から資産(前払保険料)に振り替えて、貸借対照表に資産として表示して来期に繰り越し、来期に入ったらまた費用(支払保険料)に戻す、という手続きです。

仕訳としては、

【仕訳】

X1.12.31

(借)前払保険料 9,000

/(貸)支払保険料 9,000

費用・収益の繰り延べに関して、もっと見直ししておきたい方は・・・

▶▶▶「スキマ時間で簿記3級!~費用・収益の繰り延べ」へ

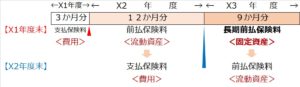

長期前払費用とは

【設例】

X1年10月1日に、向こう2年分の保険料¥24,000を現金で支払った(当社の会計期間は1/1~12/31)。

今度は、2年分も前払いしたとします。

【仕訳】

X1.10.1

(借)支払保険料 24,000

/(貸)現 金 24,000

そして、X1.12.31(決算日)になりました。

いくら繰延すればいいでしょうか?

もちろん、当期に属するのは10月~12月の3か月分だけですから、残り21か月分(¥21,000)は費用(支払保険料)から資産(前払保険料)に振り替えます。

ところが、来期に振り替える21か月分のうち、9か月分は、来期にも費用化されず、さらに次の期(X3年度)まで動きません。なので、1年を超えて流動しないこの9か月分は、固定資産である「長期前払保険料」(長期前払費用)として区別します。

【決算整理仕訳】

X1.12.31

(借)前払保険料 12,000

(借)長期前払保険料 9,000

/(貸)支払保険料 21,000

ちなみに、さらに次の期の決算日(X2.12.31)には、前払保険料(流動資産)¥12,000が、支払保険料(費用)に、長期前払保険料(固定資産)¥9,000が前払保険料(流動資産)にそれぞれ変わります。