この講で学習すること

・子会社を設立すると資産が増える?

・自分から自分への投資

・投資と資本の相殺消去とは

子会社を設立すると資産が増える?

例えば、P社という会社があったとします。

次のB/Sのとおり、資産は現金で¥300、このうち¥100はよそからの借入金なので、純資産(資本金)は¥200という財政状態だったとします。

このようなP社が、100%出資して子会社であるS社を新たに設立したとします。

具体的には、P社から¥100円を出資して全額S社の資本金とします。

今の取引をP社(親会社)、S社(子会社)それぞれの立場で仕訳で示すと

【新会社設立の仕訳】

P社:

(借)子会社株式 100

/(貸)現 金 100

S社:

(借)現 金 100

/(貸)資本金 100

P社から見れば、まず資産である現金¥100が減るので、貸方=現金¥100。

それは、S社の発行済株式(100%)なので、借方は「子会社株式」(有価証券=資産)。

(復習▶▶▶「子会社株式・関連会社株式」へ)

S社から見れば、P社からもらった現金¥100が資産として増えるので、借方=現金¥100

それは、全額P社から出資された資本金ということで、貸方=資本金¥100。

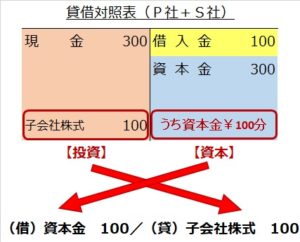

ここで、親会社・子会社それぞれのB/Sを一つに合算すると、

ご覧のとおり、資産合計¥400、負債は変わらず¥100、純資産合計¥300となっています。

もともと、P社の資産¥300のうち、¥100をS社に分離・移転してS社を新設しただけで、外部からは1円も出入りしていないはずなのに、資産合計が¥400に増えています!!

このカラクリは、P社がS社に出資、S社を新設した際、貸方から現金¥100が減少させているものの、借方には同じ資産である「子会社株式」が発生しているため、P社としては資産が減っておらず、P社+S社トータルでは資産が¥100増えた形になっているためです。

自分から自分への投資

P社とS社それぞれの個別貸借対照表では、もちろん、これで正しいのです。

ですが、P社とS社というグループ会社を、一つの会社に見立てた連結財務諸表(ここでは連結B/S)では、これは「自分から自分への投資」ということになってしまいます。

そこで、連結財務諸表上、この「自分から自分への投資」を消去します。

消すにはどうするか?

投資と資本の相殺消去とは

親会社の借方にある「子会社株式」を消すには、反対の貸方に。

子会社の貸方にある「資本金」を消すには、反対の借方に仕訳してあげれば、どちらもなくなります。

親会社の「子会社株式」は、S社に対する「投資」

子会社の「資本金」は、P社から出資された「資本」

この「投資」と「資本」を反対仕訳することで、相殺消去させて「自分から自分への投資」を消しているので

「投資と資本の相殺消去」

といいます。

この

(借)資本金(資本)XXX

/(貸)子会社株式(投資)XXX

の仕訳が、連結会計の一番基本でスタートになりますので、覚えておいてください。