この講で学習すること

・収益・費用と益金・損金の違いとは

・益金参入・益金不算入・損金算入・損金不算入とは

・益金参入・益金不算入・損金算入・損金不算入がある場合の法人税等の算出方法

税引前当期純利益から法人税等を計算する方法

以前学習しました法人税等(=法人税、住民税及び事業税)は、決算により計算された1年間の利益に対し、実効税率(%)をかけて算出します。

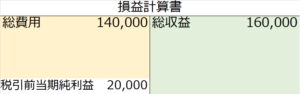

例えば、期末決算整理後において、すべての収益が¥160,000、すべての費用・損失が¥140,000、法人税等の実効税率40%だったとすると、

税引前当期純利益は、総収益¥160,000-総費用¥140,000=¥20,000となります。

この税引前当期純利益に実効税率(仮に)40%を掛けて、¥8,000が法人税等、差し引き¥12,000が、税引後の最終的な当期純利益となります。

収益・費用と益金・損金の違いとは

ところが、本当は、課税所得に税率を掛けて法人税等を算出するのが、税法上の正確な算出方法といえます。

では課税所得とは何なのか?

課税所得=益金合計-損金合計

で算出されますが、ではこの益金合計・損金合計とは何なのか?

すべての収益・すべての費用とは違うのか?

収益と益金、費用と損金、だいたい同じですが、違う場合もあります。

例えば、会計処理上、貸倒率を見積もって貸倒引当金計上し、貸倒引当金繰入(費用)に計上したものが、税法上は損金と認められない場合

あるいは、顧客を接待した場合に発生した交際費(販管費)が、税法上はやはり損金と認められないという場合

などがあります。

違う場合というのは、

(1)収益に計上しているが、益金には計上しないもの

(2)収益に計上していないが、益金には計上するもの

(3)費用に計上しているが、損金には計上しないもの

(4)費用に計上していないが、損金には計上するもの

の4パターンになりますね。

益金算入・益金不算入・損金算入・損金不算入とは

(1)を益金不算入

(2)を益金算入

(3)を損金不算入

(4)を損金算入

といいます。

先ほど例として挙げた貸倒引当金繰入や交際費については、どちらも(3)の損金不算入になりますね。

益金算入・益金不算入・損金算入・損金不算入がある場合の課税所得、法人税等の求め方

とはいえ、企業会計上のほとんどの収益・費用は、税務上の益金・損金と一致しているので、企業会計上の総収益-総費用で算出された税引前当期純利益に、益金算入などズレを足し引きする、というやり方で、税務上の課税所得と法人税等を計算します。

では、具体例を見てみましょう。

【設例】

期末決算日において、総収益¥160,000、総費用¥140,000、法人税等の実効税率が40%であった。

ただし、益金算入項目が¥2,000、益金不算入項目が¥1,000、損金算入項目が¥3,000、損金不算入項目が¥4,000含まれていた。

当期の法人税等はいくらになりますか?

【合格直結の考え方】

益金算入項目¥2,000は、「益金」には「算入」する、つまり、収益には計上されていないが益金には計上する項目です。

ですから、税引前当期純利益にプラスします。

益金不算入項目¥1,000は、「益金」には「不算入」つまり、収益には計上されているが益金には計上しない項目です。

ですから、税引前当期純利益からマイナスします。

損金算入項目¥3,000は、「損金」には「算入」する、つまり、費用には計上されていないが損金には計上する項目です。

ですから、税引前当期純利益からマイナスします。

損金不算入項目¥4,000は、「損金」には「不算入」つまり、費用には計上されているが損金には計上しない項目です。

ですから、税引前当期純利益にプラスします。

【解法・解答】

税引前当期純利益20,000

益金算入 +2,000

益金不算入 -1,000

損金算入 -3,000

損金不算入 +4,000

課税所得 =22,000

法人税等=課税所得22,000×40%=8,800

覚え方のウラワザ

益金算入・益金不算入・損金算入・損金不算入、それぞれ税引前当期純利益にプラスするのか、マイナスするのか。

オススメは、上述のようにきちんとコトバの意味から導き出していただきたいのですが、試験本番で短時間で引き出せるように、次のような覚え方もご紹介します。

益金算入 =益金(+)× 算入(+)=プラス

益金不算入=益金(+)×不算入(-)=マイナス

損金算入 =損金(-)× 算入(+)=マイナス

損金不算入=損金(-)×不算入(-)=プラス

つまり、中学の数学でやったように、同符号の掛け算はプラス、異符号の掛け算はマイナスということです。