この講で学習すること

1.仕入や売上の戻し・戻り・値引・割戻・割引のそれぞれの意味と違い

2.2級本試験で狙われる割引特有の処理とは?

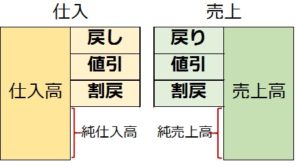

仕入・売上の戻し・戻りと値引(3級の復習)

「戻し」「戻り」はいずれも返品のことです。

では「戻し」「戻り」どちらが仕入でどちらが売上に使われるでしょうか?

「戻し」は自分が「戻す」わけですから、売上ではなく仕入の方です。

ですから、「仕入戻し」です(「売上戻し」とは言いません)。

「戻り」は自分のところに「戻ってくる」わけですから、仕入ではなく売上の方です。

だから、「売上戻り」です(「仕入戻り」とは言いません)。

一方、「値引」は、仕入の場合も売上の場合も共通です。

どちらも、仕訳の上では返品や値引きの金額分、仕入や売上時の反対仕訳をすればいいわけです。

【返品・値引きの仕訳】

<仕入の場合>

(借)(買掛金)X,XXX

/(貸)仕 入 X,XXX

<売上の場合>

(借)売 上 X,XXX

/(貸)(売掛金)X,XXX

このように、仕訳の上では値引きも返品も同じですが、値引きは金額だけの減額なのに対し、返品はモノ(数量)も動きますので、商品有高帳にも記帳することになります。

仕入・売上の割戻とは

以上の戻し・戻り・値引に加え、日商簿記2級では、「仕入割戻」「売上割戻」が加わります。

値引や返品は、品質などに問題があるため買主側がクレームの形で提起し、売主側がこれに応じて行うものです。

一方、「割戻」は、品質トラブルは関係なく、契約上、ある期間内に一定数以上のスケールで購入した場合に、一律値引きを行うというものです。

ただし、仕訳や記帳上はやはり金額を減額することになるので、値引きと同じになります。

【割戻の仕訳】

<仕入の場合>

(借)(買掛金)X,XXX

/(貸)仕 入 X,XXX

<売上の場合>

(借)売 上 X,XXX

/(貸)(売掛金)X,XXX

※値引と同じ

以上、まとめると、戻しも戻りも値引も割戻も、仕入や売上をマイナスするので、仕入勘定では貸方、売上勘定では借方に計上することになります。

仕入・売上の割引とは

値引や割戻と似ている「割引」ですが、これらとどう違うのでしょうか?

私たちが日常一般に使っている「3割引」「4割引」というのは、簿記の世界では「割引」ではなく「値引」のことです。

では「割引」とは?

期日よりも早く決済する際に、期日までの利息相当分が金額から減らされる、というニュアンスです。

そしてこの「割引」最大の注意点は、返品や値引、割戻のように仕入代金や売上代金から差っ引くのではなく、「仕入割引」「売上割引」という独立した勘定科目に計上するという点です。

日商簿記2級で10問われるのも、まずこの点です。

(1)1月4日、A商店はB商店に対し商品¥3,000を売り渡し、代金は掛けとした。なお、代金を10日以内に支払えば1%割り引くという条件を付した。

(2)1月12日、B商店は割引後の代金を現金で支払った。

【仕訳】

(1)

A商店

(借)売掛金 3,000

/(貸)売 上 3,000

B商店

(借)仕 入 3,000

/(貸)買掛金 3,000

(2)

A商店

(借)現 金 2,970

(借)売上割引 30

/(貸)売 掛 金 3,000

B商店

(借)買 掛 金 3,000

/(貸)現 金 2,970

/(貸)仕入割引 30

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで仕訳してください。 2日前に仕入先から商品¥200,000を掛けで仕入れていたが(記帳済み)、仕入先より、代金を7日以内に支払えば、代金の0.2%分の支払いを免除するとされており、本日、上記の所定額の免除を適用した掛代金を、普通預金口座から振り込んだ。 (語群:普通預金・売掛金・買掛金・仕入割戻・仕入割引・仕入) |

>>>解答・解説はこちらへ(「スキマ簿記2級!問題演習編」へ)