この講で学習すること

1.現金取引と掛取引~現金主義と複式簿記~(3級の復習)

2.クレジット売掛金とは?

掛け取引(3級の復習)

【設例】

(1)商品¥2,000を仕入れ、代金を現金で支払った。

(2)商品を¥3,000で販売し、代金は現金で受け取った。

【仕訳】(3分法)

(1)(借)仕 入 2,000 (貸)現 金 2,000

(2)(借)現 金 3,000 (貸)売 上 3,000

これが、「現金商売」ではなく、代金後払いだったら・・・

【設例】

(1)商品¥2,000を仕入れ、代金は翌月10日支払いとした。

(2)商品を¥3,000で販売し、代金は翌月15日受取りとした。

【仕訳】(3分法)

(1)(借)仕 入 2,000 (貸)買掛金 2,000

(2)(借)売掛金 3,000 (貸)売 上 3,000

単式簿記(現金主義)との決定的な相違として、現金が出入りしたときではなく、商品を受け取りあるいは引き渡したときに、仕入や売上を認識するのが、複式簿記の特徴でした。

つまり、

(1)まだお金は支払っていないけど、期日までに支払わなければならない債務として、貸方に「買掛金」

(2)まだお金は受け取っていないけど、期日までに受け取れる権利として、借方に「売掛金」

を計上します。

【代金決済時仕訳】

(1)’(借)買 掛 金 2,000 (貸)現金預金 2,000

(2)’(借)現金預金 3,000 (貸)売 掛 金 3,000

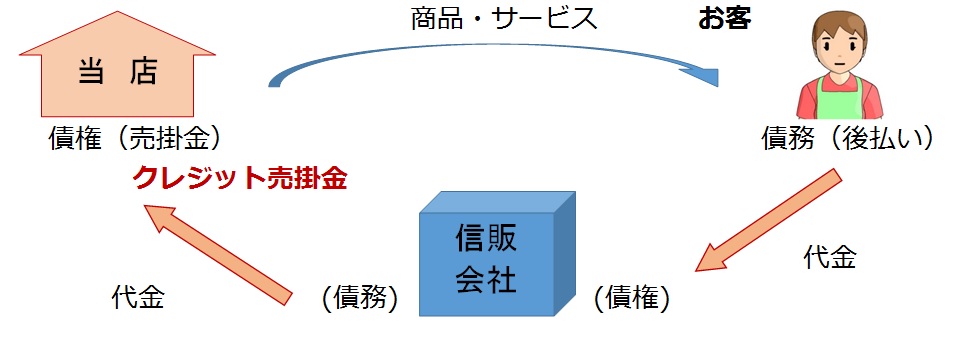

クレジット売掛金

上記のような通常の掛取引では、商品を販売した得意先(顧客)について、得意先元帳(売掛金元帳)をつくって掛代金の回収を管理します。

ところが、BtoCの取引などで、クレジットカード決済を利用する場合、代金の回収に関しては顧客との間にクレジットカード会社(信販会社)が入ります。顧客は信販会社に代金を支払い、当社は信販会社を通して代金を回収することになります。

つまり、顧客が誰であろうと、掛代金回収の直接の相手は、信販会社になるわけです。

そこで、通常の、顧客相手の売掛金と別に管理するために、「クレジット売掛金」という勘定科目を使用することになります。

【設例】

(1)商品¥10,000をクレジット払いの条件で販売した。なお、信販会社への手数料(販売代金の4%)を販売時に認識する。

(2)上記(1)について、手取額が信販会社から当座預金口座に入金された。

【合格直結の考え方】

通常の掛取引の仕訳

(借)売掛金 10,000 (貸)売 上 10,000

の「売掛金」を「クレジット売掛金」に置き換えればいいわけですが、「信販会社への手数料を販売時に認識する」とありますから、この販売時点で支払手数料を計上して、売掛金はこの手数料を差っ引いた額になります。

【仕訳】

(1)

(借)クレジット売掛金 9,600

(借)支 払 手 数 料 400

/(貸)売 上 10,000

(2)

(借)当 座 預 金 9,600

/(貸)クレジット売掛金 9,600

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで仕訳してください。 商品¥100,000(消費税抜き)をクレジット払いの条件で販売し、信販会社へのクレジット手数料(消費税抜き販売代金の4%)を販売時に認識した。なお、消費税率は8%、税抜方式で処理するが、クレジット手数料には消費税は課税されない。 (語群:クレジット売掛金・仮払消費税・仮受消費税・売上・支払手数料) |

>>>解答・解説はこちらへ(「スキマ簿記2級!問題演習編」へ)