| 【この講で学習する内容】 ・報告式の損益計算書とは? ・売上高・売上原価と売上総利益 ・販売費及び一般管理費と営業利益 ・営業外収益・営業外費用と経常利益 ・特別利益・特別損失と税引前当期純利益 |

3級でやった勘定式の損益計算書

日商簿記3級では、損益計算書は、全ての費用勘定と収益勘定の残高を振り替えて集約する損益勘定と似た、下表のような勘定形式の計算書を学習しました。

こうした形の損益計算書を「勘定式」といいます。

報告式の損益計算書とは?

日商簿記2級では、次のような報告式の損益計算書が、特に第3問の決算問題で出題されます。

| 【損益計算書】 Ⅰ 売上高 Ⅱ 売上原価 売上総利益(Ⅰ-Ⅱ) Ⅲ 販売費及び一般管理費 営業利益(売上総利益-Ⅲ) Ⅳ 営業外収益 Ⅴ 営業外費用 経常利益(営業利益+Ⅳ-Ⅴ) Ⅵ 特別利益 Ⅶ 特別損失 税引前当期純利益(経常利益+Ⅵ-Ⅶ) 法人税、住民税及び事業税 当期純利益(税引前当期純利益-法人税等) |

随分と細かくなりました。

つまり、費用や収益をただ借方/貸方に並べて対比するのではなく、費用や収益の性質によってグループ分けし、各グループ単位での損益を出しているわけです。

それでは、各グループを順番に見ていきましょう。

売上高と売上原価(売上総利益)

まず一番大事なのは、事業のコアである商品(製品)の売上と、それに対応する原価(仕入・製造原価)です。

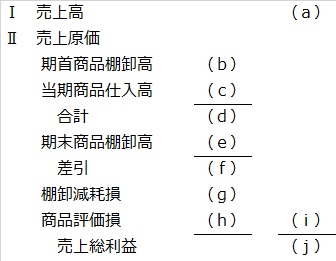

注意が必要なのは、売上原価の欄の表のつくりです。

(b)+(c)=(d)になるのは、表を見ればわかりますよね。

では(e)は?

これは、日商簿記3級の決算整理で学習した売上原価の計算式を思い出していただきたいのですが、

| 期首繰越+期中仕入-期末在庫=売上原価 |

でした。

つまり、期末商品棚卸高である(e)は、(d)からマイナスしてあげなきいけないのです。

よって、(d)-(e)=(f)になるわけです。

そして最後に、売上高である(a)から、売上原価(f)を引いて、売上総利益(g)になるというつくりです。

また、棚卸減耗損や商品評価損(売上原価の内訳項目)がある場合は、

つまり、

期首商品棚卸高(b)

+当期商品仕入高(c)

=合計(d)

-期末商品棚卸高(e)

=差引(f)

+棚卸減耗損(g)

+商品評価損(h)

=売上原価(i)

そして最後に、

売上高(a)-売上原価(i)=売上総利益(j)

というつくりです。

販売費及び一般管理費と営業利益

販売費及び一般管理費(略して販管費)とは、売上原価(商品の場合は仕入原価)以外の労務費や経費が含まれます。

つまり、従業員の給料やその他の労務費、事務所の家賃や固定資産の減価償却費等、商品を売買するという主たる営業(事業)に伴って、なくてはならない費用を計上します。

売上総利益から、これらの販管費を引いたものが、営業利益と呼ばれるもので、主たる営業に関する損益というわけです。

営業外収益・営業外費用と経常利益

営業利益というのは、主たる営業(商品売買とそれに伴う諸費用)に係る収益と費用をぶつけたものでした。

その次にくるのは、「営業外」のものです。

例えば、有価証券の売却損益や評価損益、利息などは、商品売買と関係ないものです。

これら、

受取利息や有価証券利息、有価証券売却益、有価証券評価益などを営業外収益

支払利息や有価証券売却損、有価証券評価損などを営業外費用

といい、営業利益に営業外収益を足して、営業外費用を引いたものを、経常利益といいます。

利息などは、主たる商品売買とは関係ありませんが、経常的に発生するということです。

特別利益・特別損失と税引前当期純利益

次にくるのは、「経常」的でないものです。

つまり、その期だけ特別に起こった火災損失や、前期まで修正科目、あるいは固定資産の売却損益などです。

これら、経常的でないもののうち、プラスになるものを特別利益、マイナスになるものを特別損失といいます。

経常利益から、これら特別利益を足し特別損失を引いたものが、税引前当期純利益です。

この税引前当期純利益に所定の税率で算定した法人税、住民税及び事業税を引いて最後に出すのが、当期純利益です。

| 【日商簿記2級の損益計算書(報告式)のまとめ】 ・売上高-売上原価=売上総利益 ・売上総利益-販売費及び一般管理費=営業利益 ・営業利益+営業外収益-営業外費用=経常利益 ・経常利益+特別利益-特別損失=税引前当期純利益 ・税引前当期純利益-法人税等=当期純利益 |