この講で学習すること

・販売済みの商品・製品に不具合が生じたら?

・不具合が、次期以降に生じたら?

・商品(製品)保証引当金の繰り入れ

・商品(製品)保証引当金繰入のP/L表記

販売済みの商品・製品に不具合が生じたら?

【設例1】

当社がX8年12月1日に販売した商品に関し、顧客から保証期間内の無償修理の申し出があり、X9年3月19日に修理代金¥15,000を現金で支払った。なお、当社の会計期間は4/1から3/31までの1年間である。

【仕訳】

(借)商品保証費 15,000

/(貸)現 金 15,000

借方=修繕費ではありません。

自社の資産に関する修繕ではなく、販売した商品(製品)の、保証期間内の無償修理の場合は、商品保証費(製品の場合は製品保証費)勘定を使います。

そして、P/L表示上の費用のグループとしては、販売費及び一般管理費(販管費)になります。

(営業外費用や特別損失でないのは、明らかですよね?)

不具合が、次期以降に生じたら?

では、【設例1】の商品保証費の発生が、X9年4月19日だったら?

つまり、会計期間をまたいで、前の期の売上に対応する商品保証費が、次の期に発生したら?

期をまたぐ貸倒損失の場合のように、収益をP/Lにカウントする期と、費用がP/Lにカウントする期がずれてしまうわけです。

そこで、貸倒れの場合のように、売り上げが発生した期(の期末決算時)に、見込みで引当金を繰り入れて費用計上しておき、次期以降に実際に保証費(無償修理費用)が発生した際に、引当金から引き当てることができます。

商品(製品)の販売後の保証に関する引当金なので、商品(製品)保証引当金といいます。

この商品(製品)保証引当金は、貸倒引当金のように資産から控除する形で計上するのではなく、負債の部に計上します。

商品(製品)保証引当金の繰り入れ

【設例2】

X9年3月31日、本日決算日につき、当期売上高¥1,000,000の1%を見積もり、商品保証引当金を設定した。

【仕訳】

(借)商品保証引当金繰入 10,000

/(貸)商品保証引当金 10,000

【設例3】

当社がX8年12月1日に販売した商品に関し、顧客から保証期間内の無償修理の申し出があり、X9年4月19日に修理代金¥15,000を現金で支払った。なお、当社の会計期間は4/1から3/31までの1年間であり、商品保証引当金勘定の残高は¥10,000であった。

【仕訳】

(借)商品保証引当金 10,000

(借)商品保証費 5,000

/(貸)現 金 15,000

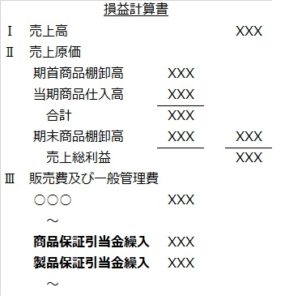

商品(製品)保証引当金繰入のP/L表記

決算整理として計上された商品(製品)保証引当金繰入勘定は、損益計算書上、どの費用グループに表記されるのか?

答えは、販売費及び一般管理費(販管費)です。

これは、商品(製品)保証費が販管費に含まれることから、わかりますね。

商品(製品)保証引当金のまとめ

・前期以前に販売した商品(製品)の保証費用について、負債に計上された商品(製品)保証引当金から取り崩す

・商品(製品)保証引当金は、当該売上のあった期の期末(決算時)に計上する

・商品(製品)保証引当金繰入勘定は、P/L上、販売費及び一般管理費に計上する

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで仕訳してください。 前期に保証書を付けて販売した商品について無償修理の申出があったため、修理業者に修理を依頼し、代金¥30,000は現金で支払った。なお、前期末に計上した商品保証引当金の残高は¥20,000であった。 (語群:現金・修繕引当金・商品保証引当金・修繕費・商品保証費) |