この講で学習すること

1.役務収益とは~商品売買における売上との比較

2.サービスの「仕入」がなぜ「仕掛品」なのか?

サービスの売上・仕入~役務収益・役務原価とは

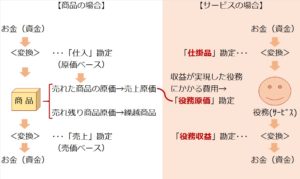

商品売買における「売上」に相当する、サービス(=役務)提供による「売上」のことを「役務収益」といいます。

それでは、サービスにおける「仕入」は?

仕掛品とは

商品売買における「仕入」に相当する、サービス提供に必要な「仕入」については、「仕掛品」を用いるのが適当とされています。

「仕掛品」とは?

仕掛品とは、そもそも、製造業において製品として完成する前の、作り途中の製品のことをいいます。

「なぜサービス業なのに、製品でもないのに、『仕掛品』なの?」

と疑問に思いますが、まだサービス提供に至っていない、作り途中のサービス原価というような意味合いです。

役務原価とは

サービス提供における「売上総利益」はどうやって出すのか?

商品売買における「売上原価」と同様に、売上にたったサービス、つまり「役務収益」に計上された分のサービス原価分だけ、「役務原価」として、仕掛品から振り替えてあげます。

そして、商品売買では売上原価に振り替えられなかった期末在庫分は「繰越商品」になりますが、サービス提供の場合は、「役務原価」に振り替えられなかった仕掛品の残高が、次期への繰越分となります。

役務収益・役務原価の具体例

(1)資格試験の受験指導を行う当社は、来月開講予定の講座の教材製作費¥50,000を現金で支払い、仕掛品勘定に計上した。

資格試験対策講座を本業とする当社における、講座の実施という役務の提供の根幹をなす教材に係る原価であり、しかし開講前「役務収益」として収益が実現していない原価なので、「仕掛品」に計上しています。

【仕訳】

(1)

(借)仕掛品 50,000

/(貸)現 金 50,000

(2)来月開講予定の講座の受講料¥100,000を受講者から現金で受け取った。

講座というサービス(役務)を受けるお客さんから受講料を受け取りました。

しかしまだ「役務収益」に計上するには早い!

来月開講なので、まだ何も役務を提供していないので、収益として認識できません。

「内金」や「手付金」のように、「前受金」で処理しておかなければなりません。

【仕訳】

(2)

(借)現 金 100,000

/(貸)前受金 100,000

(3)本日決算日を迎えた。上記の講座は現在全体の8割が完了している。なお、(1)により製作された教材も同じ割合を消化している。

役務を提供した分だけ、前受金から役務収益に振り替えます。

と同時に、原価についても同じ割合で、仕掛品から役務原価に振り替えます。

【仕訳】

(3)

(借)前 受 金 80,000

(借)役務原価 40,000

/(貸)役務収益 80,000

/(貸)仕 掛 品 40,000

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで仕訳してください。 (1)受験予備校を経営している当社は、2月24日、来月開講予定の春期講習の受講料¥80,000を現金で受け取った。 (2)3月31日、本日決算日につき(1)の受講料を収益に計上する。なお、当該春期講習は、決算日時点で全体の半分まで進捗している。 (語群:現金・売掛金・未収入金・前払金・未払金・前受金・役務収益) |

>>>解答・解説はこちら(「スキマ簿記2級!問題演習編」へ)