この講で学習すること

・「減価償却」って何だったっけ?(3級の復習)

・定額法による減価償却費の算出方法

減価償却とは(3級の復習)

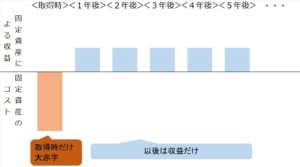

固定資産のような大きな買い物では、購入時に代金としてまとまった金額を出費し、その固定資産を利用して得られる収益は、その後、固定資産の耐用年数にわたって、得られるものになります。

上図のように、購入時に多額の費用計上で損益を圧迫し、しかし以後は固定資産利用による収益だけが認識されるという、アンバランスが生じます。

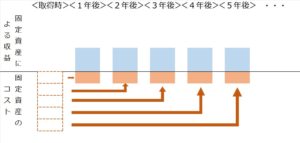

そこで、取得にかかる費用を、収益が得られる期間(耐用年数)に配分することが、減価償却のそもそもの意味です。

定額法による減価償却(3級の復習)

固定資産の取得原価(取得に要した付随費用含む)を、耐用年数にわたって、毎年均等額費用配分し、一定額を固定資産価値から減らして減価償却費に落とす計算方法を定額法による減価償却といいます。

例えば、10万円で取得した固定資産の耐用年数が5年だとすると、

毎年、2万円ずつ資産の価値を減らし、減価償却費として落としていくと、耐用年数経過の5年後にちょうど価値がゼロになります。

(実務上は、ゼロではなく備忘価額として1円を残し、そこまで減価償却するので、この例では最終年は¥19,999の減価償却費になります。)

ではこの毎年の減価償却費2万円はどうやって算出されたのでしょうか?

取得原価¥100,000を耐用年数の5年で割っただけですね。

これがもし耐用年数4年であれば、毎年¥25,000の減価償却費になるわけです。

ところで、日商簿記3級の学習の際、取得原価から10%相当の「残存価額」を引いたものを、耐用年数で割る、という計算式を習われたかもしれません。

しかし、数年前から実務(税法関連)では、残存価額が残るという考えはせず、1円の備忘価額を残してあとは全額償却するという考え方になっています。

そこで、定額法による毎年の減価償却費の計算式は、

取得原価 ÷ 耐用年数

という、とってもシンプルなものになっています。

3級の学習であれば、ここまででおしまいなんですが、2級はもう少しお付き合いください。

今の定額法による年間の減価償却費の計算式を次のように変形します。

1/耐用年数 × 取得原価

そして、この式の「1/耐用年数」の部分を、定額法の償却率といいます。

なぜ定額法なのに、償却”率”なのか?

取得原価を耐用年数で割ればいいだけなのに、なぜわざわざこんな面倒な償却率を使うのか?

それは、これから学習する、日商簿記2級の減価償却のヤマである「200%定率法」に必須の考え方になります。

それはまた後ほど・・・