この講で学習すること

・期末在庫は帳簿?実際有高?

・もしも帳簿上の残高と実際の有高に差があったら?

・棚卸減耗損の計算式と仕訳方法

期末在庫の帳簿残高と実際有高

売上原価の求め方は、もうスラっと言えますか?

売上原価=商品の当期仕入高+期首在庫-期末在庫

でしたね。

「公式の暗記はニガテ」という方は、次のボックスを思い出せるようにしておきましょう。

なんでこんなことをしているのか?

売り上げの都度原価と儲けを分けて記録する分記法と違い、3分法では売上しか記録しないので、売上原価がわからない。

そこで、上記の計算により売上原価を逆算しているというわけでしたね。

・商品の当期仕入高は、仕入勘定の残高を見ればわかります。

・期首在庫は、繰越商品勘定を見ればわかります。

・期末在庫は・・・あれ?、何を見ればわかるんでしたっけ?

3分法では総勘定元帳の勘定科目では期末在庫はわかりませんが、補助簿の商品有高帳をつけることで、帳簿上の在庫が把握できます。

一方、期末には実地棚卸(有物調べ)といって、実際に在庫として何がどれだけあるのか、現場で数え上げる作業をします。

では、売上原価の計算につかう期末在庫とは、帳簿残高なのか、実際有高なのか。

実は3級の売上原価のところでは、この期末在庫が帳簿上か実際有高かは考えずに済んだのでした(つまり、帳簿=実際という前提)。

ところが、2級では必ず帳簿と実際のGAPが、第3問で問われます。

つまり、帳簿残高と実際有高が異なるのです。

帳簿残高と実際有高が異なる場合の売上原価計算の仕訳方法

では、帳簿残高と実際有高が異なる場合、売上原価の計算に使う期末在庫として、どちらを用いるのか?

まずは、帳簿残高で仕訳します。

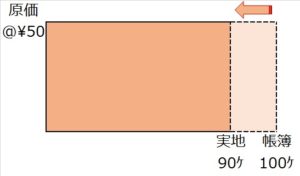

【設例】

繰越商品勘定残高:¥3,000

帳簿棚卸数量:100個

実地棚卸数量: 90個

1個当たりの原価:¥50

売上原価は「仕入」の行で計算する

【売上原価を算出するための仕訳】

(借)仕 入 3,000

/(貸)繰越商品 3,000

(借)繰越商品 5,000

/(貸)仕 入 5,000

まず1行目の仕訳は、期首在庫を仕入に加える意味です。

次の仕訳は、仕入+期首在庫から、期末在庫を引く意味です。

まずは一旦、帳簿上の残高で3級のときのように仕入勘定と繰越商品勘定とで足し引きして売上原価(帳簿ベース)を出します。

棚卸減耗損の計算式と仕訳方法

次に、帳簿残高と実際有高の差額を処理します。

差額といっても、帳簿より実際の方が増えていることはありえません。

(もし帳簿より多いとしたら、記帳漏れ)

日商簿記検定でも、必ず実際有高の方が少ない、不足しているという設定です。

この数量不足に関して「棚卸減耗損」という勘定科目を使って処理します。

つまり、一旦帳簿ベースで計算した期末在庫(繰越商品)から、次に減耗分を引くという仕訳をします。

【上記設例での棚卸減耗損の仕訳】

(借)棚卸減耗損 500

/(貸)繰越商品 500

以上から、棚卸減耗損を算出するための公式は、

棚卸減耗損=帳簿単価×(帳簿数量-実地数量)

なぜ、算出式の「帳簿単価」(=原価)を強調しているのか?

それは、次講の商品評価損との関わりで重要になってくるからです。

棚卸減耗損のまとめ

・売上原価の算出では、期末在庫についてまず帳簿残高を使って

(借)仕入 XXX/(貸)繰越商品 XXX

(借)繰越商品 XXX/(貸)仕入 XXX

・次に、帳簿残高と実際有高の差額を棚卸減耗損として

(借)棚卸減耗損 XXX/(貸)繰越商品 XXX

・棚卸減耗損=帳簿単価×(帳簿数量-実地数量)

解ける!過去問レベル問題演習

| 次の取引について、下記の語群から勘定科目を選んで決算整理仕訳してください。 本日、期末決算日につき、商品の期末棚卸高を調べたところ、帳簿棚卸高が¥200,000、実地棚卸高(原価)が¥190,000であった。帳簿棚卸高と実地棚卸高の差異は、売上原価に算入することとする。なお、決算整理前残高試算表上、繰越商品勘定の残高はゼロであった。 (語群:繰越商品・仕入・棚卸減耗損・商品評価損) |

>>>解答・解説はこちら(「スキマ簿記2級!問題演習編」へ)

▶▶▶次講「商品評価損」へ