この講で学習すること

・当年度分の決算整理仕訳は?

・子会社が当期純利益をあげたら

・子会社の当期純利益は親会社のものか?

・過年度分の子会社当期純利益の開始仕訳は

当年度分の決算整理仕訳は?

前講では、支配獲得の後の年度の連結修正仕訳として、

1.開始仕訳(過年度分の連結修正仕訳の復元)

2.当該年度の連結修正仕訳

が必要であるとご説明しました。

そのうち、1.開始仕訳については概要を学習しました。

では、2.当該年度の連結修正仕訳にはどんなものがあるのでしょうか?

(1)のれんの償却

(2)子会社の当期純利益

(3)子会社の配当

(4)その他親子会社間取引の相殺消去

日商簿記2級の学習範囲としては、上記(1)~(4)の4つを学習すれば大丈夫です。

このうち(1)のれんの償却は、投資と資本の相殺消去に差額が生じる場合(のれんの発生)の講でご紹介しましたので、ここでは説明を割愛します。

この講では(2)子会社の当期純利益について学習します。

子会社が当期純利益をあげたら

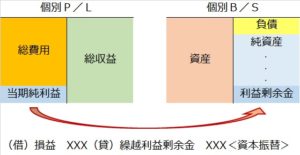

年度中(期中)は、親会社・子会社とも、別々の会社としてそれぞれで記帳し、決算時にも別々に決算整理を踏まえ、個別財務諸表を作成します。

ここで、親会社・子会社ともに利益を上げたとしたら、どちらもそれぞれの損益勘定において総費用<総収益となっているはずなので、貸借差額について、純資産である利益剰余金の中の繰越利益剰余金勘定に振り替えられます(資本振替)。

これを、親会社・子会社の連結会計で考えるとどうなるでしょうか。

例えば仮に、親会社の当期純利益が¥100、子会社の当期純利益が¥50だとします。

これを、グループ全体で1つの会社とみなす連結会計で考えると、親子会社の当期純利益を合算して、¥150の当期純利益となります。

子会社の当期純利益は親会社のものか?

さて、以前非支配株主の講で、連結会計は親会社(の株主)の視点で行うといいましたが、子会社の当期純利益は、単純に親会社のそれと足し合わせて、全て親会社(の株主)のものといえるでしょうか?

100%子会社であれば、答えはイエスです。

しかし、子会社のその他の株主がいる場合は、答えはノーです。

例えば、子会社の発行済み株式の80%を親会社が保有し、残り20%を非支配株主が保有しているとします。

子会社の当期純利益は最終的に純資産の利益剰余金となっていますが、そのうち80%分は親会社のもの。

残り20%の利益剰余金は非支配株主のものです。

先の例で、親会社の当期純利益が¥100、子会社の当期純利益が¥50で、合算して¥150の当期純利益とした場合、全て親会社(の株主)の利益剰余金という意味になります。

そこで、単純合算した¥150から、子会社の当期純利益¥50の20%分(非支配株主の利益剰余金)の¥10を引いて、非支配株主持分(純資産=貸方)に振り替えます。

では借方は?

単純合算した親会社+子会社の当期純利益合計からマイナスするという意味で、

(借)非支配株主に帰属する当期純利益 10

/(貸)非支配株主持分当期変動額 10

という仕訳になります。

借方・貸方ともに科目名が長いですが、覚えてください。

貸方は純資産科目なので、連結株主資本等変動計算書に記載すべく「当期変動額」が付きます。

過年度分の子会社当期純利益の開始仕訳は?

さて、今の仕訳は、当該年度の子会社当期純利益の決算修正仕訳になります。

毎年毎年子会社は当期純利益(or純損失)を上げるわけですが、過年度分の子会社当期純利益について開始仕訳する場合は、次のようになります。

(借)利益剰余金当期首残高

/(貸)非支配株主持分当期首残高

貸方の科目名の後に「当期首残高」が付くのはわかりますよね?

過年度の純資産科目を変動させるので、連結S/S上の科目になっています。

では借方は、なぜ「非支配株主に帰属する当期純利益」が「利益剰余金当期首残高」に化けるのでしょうか?

過年度の当期純利益は、当期には利益剰余金の残高になっています。

そこで、連結S/S上の科目である「利益剰余金当期首残高」になるわけです。