この講で学習すること

・株主資本等変動計算書の本試験レベル演習

・配当の場合

・積立の場合

・増資の場合

・合併の場合

・当期純利益の計上

・株主資本等変動計算書の完成

株主資本等変動計算書の本試験レベル演習

前項で学習しましたとおり、株主資本変動計算書は、基本的に3×3のシンプルなフォーマットです。

(資本金・資本剰余金・利益剰余金について、期首残高・期中変動・期末残高を記載)

実際は、これをベースに、資本剰余金と利益剰余金の内訳の欄が増え、また、期中変動の内訳の欄が増え、次のフォーマットになります。

このフォーマットをベースに、本試験レベルの設例で演習を行います。

【設例】

前期の決算時に作成した貸借対照表によると、純資産の部は次のとおりであった。

なお、前期末時点での発行済株式増数は100株である。

資本金:20,000円、資本準備金:3,000円、その他資本剰余金:0円、利益準備金:1,000円、別途積立金500円、繰越利益剰余金2,000円

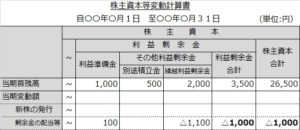

まず、表の一番上の「当期首残高」から埋めてみましょう。

まずは、資本金・資本準備金・利益準備金・別途積立金・繰越利益剰余金とそれぞれの項目に数字を入れます。次に、資本剰余金合計と利益剰余金合計欄に、それぞれの小計を入れます。

最後に、一番右の欄「株主資本合計」を入れます。

何の合計を入れますか?

資本金+資本剰余金合計+利益剰余金合計ですね。

間違って、全部の項目を合計しないように。

配当の場合

【設例つづき】

株主総会において、剰余金の配当が次のとおり承認された。

・株主への配当金を、利益剰余金を財源とし1株につき¥10にて実施する。

・会社法で規定する額の利益準備金を計上する。

まず、@¥10×100株=¥1,000分を利益剰余金から減らします。

(問題文で特に利益準備金や積立金を取り崩す旨の記載がないので、繰越利益剰余金から配当を出します)

仕訳上は

(借)繰越利益剰余金 1,000

/(貸)未払配当金 1,000

ですが、株主資本等変動計算書に記載するのはあくまで純資産科目だけ。

未払配当金勘定は無視です。

(ここんところが、単式簿記的ですよね)

ところで、配当を出す場合は、これだけじゃ済みませんでした。

問題文にもありますとおり、会社法で規定する額を準備金に組み入れなければなりません。

資本準備金+利益準備金の合計が資本金の1/4に達するまでは、配当額の1/10を準備金に組み入れなければいけませんでした。

(▶▶▶「配当時の準備金強制積立」(復習)へ)

今回の設例では、資本金¥20,000に対し、資本準備金¥3,000+利益準備金¥1,000で、資本金×1/4(=¥5,000)まで¥1,000円足らないので、配当額の1/10(=¥100)を準備金に繰り入れます。

今回は、利益剰余金に属する繰越利益剰余金からの配当なので、同じ利益剰余金である利益準備金に繰り入れます。

そして、利益剰余金合計と株主資本合計欄にも、合計額を記入します。

積立の場合

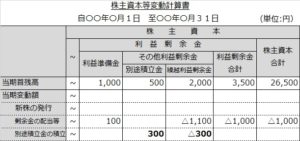

【設例のつづき】

前述の株主総会において、剰余金の処分として、別途積立金に¥300積み立てることとした。

配当の場合と同様に、繰越利益剰余金を取り崩して別途積立金に振り替えます。

増資の場合

【設例のつづき】

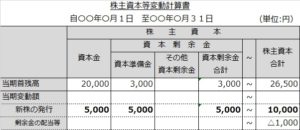

増資を行い、50株を1株につき@¥200で発行した。資本金は、会社法で規定する最低額を計上することとした。

もう覚えてますね。

@¥200×50株=¥10,000のうち、資本金と資本準備金で半々でしたね。

忘れずに、資本剰余金合計欄と株主資本合計欄も記入しておきます。

合併の場合

【設例のつづき】

SMT株式会社を吸収合併し、合併の対価として新株20株(時価@¥200)を同社株主に交付した。

これに伴う純資産の増加として、資本金¥2,000、資本準備金¥1,000、残額はその他資本剰余金とした。

当期純利益の計上

【設例のつづき】

本日決算日につき、当期純利益¥500を計上した。

株主資本等変動計算書の完成

最後に、当期変動額の合計と、それを期首残高に加減した当期末残高を埋めて、株主資本等変動計算書の完成です。

最後、完成した表をいきなり見ると、すごく難しい表のように見えますが、これまでの手順を追って一つずつ落ち着いて埋めていけば、何にも難しいことはありません。

難しいところがあるとすれば、それは純資産の変動の各論点(配当時の準備金積立など)をしっかり復習しておきましょう。