この講で学習すること

・企業合併とは

・吸収する側から見た合併の仕訳

・持分プーリング法とは

・パーチェス法とのれん

企業合併とは

企業の合併には大きく2種類あります。

大が小を飲み込む吸収合併と、対等合併(新設合併)です。

- 吸収合併:合併会社(存続)が、被合併会社(消滅)を吸収

- 新設合併:合併前の各会社はいずれも消滅させ、新たな会社を設立

日商簿記2級検定では、このうち主に吸収合併の方が出題されますので、吸収合併を中心に学習します。

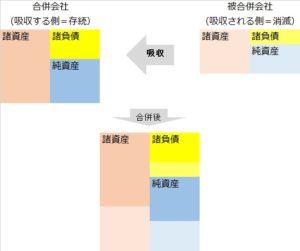

吸収する側から見た合併の仕訳

企業合併とは、簿記の世界では、ぶっちゃけ、貸借対照表の合算になります。

吸収される側の会社は消滅してしまいますが、吸収する側の会社で、貸借対照表を合算する仕訳、つまり、被吸収会社分の諸資産、諸負債、純資産を加える仕訳が発生します。

被合併会社の資産(現金・預金や売掛金、固定資産など)も加われば、反対に被合併会社の負債(買掛金や借入金など)も加えます。当然、純資産も。

ところで、被合併会社の純資産を合併会社に加えるとは、どういうことでしょうか?

もともと、合併前の被合併会社の純資産は、被合併会社の株主の持ち分(株式)だったわけです。

それが、吸収合併により、合併会社の純資産になる。

つまり、もともとの被合併会社の株主が、吸収合併後の合併会社の株主になるということ。

つまり、もともとの被合併会社の株主に対し、合併会社の株式を交付するということになります。

持分プーリング法

ここで、単純に合併前の会社のB/Sを単純合計するのやり方を、持分プーリング法といいます。

単純合計=つまり簿価のまま合算するわけです。

「プール」=「溜める」から転じて、両社の持ち分を1か所(合併後の新会社)に集める、といったイメージですね。

この持分プーリング法は、対等合併(持分の結合)の場合に採用されるやり方です。

でも、日商簿記2級で出題されるのは、対等合併ではなく、合併会社が被合併会社の支配権を取得する「取得」に当てはまる合併の場合です。

この場合、次の「パーチェス法」で会計処理します。

パーチェス法とのれん

では、パーチェス法とは何か?

被合併会社の諸資産、諸負債を、簿価ではなく時価で購入(=purchase)するというやり方です。

例えば、被合併会社の資産に有価証券があり、取得原価(=簿価)と市場価格(=時価)にギャップがあったとします。

持分プーリング法では、簿価のまま集めます(プールします)が、パーチェス法では、市場価格で被合併会社を購入(パーチェス)します。

購入するということは、対価を払って、あるものを得るということです。

吸収合併の場合、吸収する側の会社が、対価(吸収される側の会社の株主に対価として交付する新会社の株式)を払って、吸収される会社の「総資産-総負債」を購入する、というわけです。

ここで、対価として交付する株式発行額と、時価評価された「諸資産-諸負債」にギャップが生じることがあります。

このギャップを「のれん」といいます。

のれんや合併の仕訳の具体例については次講

▶▶▶次講「のれんと負ののれん」へ