この講で学習すること

・スキマ簿記流~連結会計とは

・なぜ連結財務諸表が必要なのか?

・子会社を使った赤字隠し

スキマ簿記流~連結会計とは

親会社と子会社(親会社から支配されている会社)の関係にあるグループ会社を、あたかも本支店会計の本店・支店のように、1つの会社とみなして財務諸表を作ること。

「親会社から支配されてる」って、覚えてますか?

発行済み株式の50%超を、親会社が持っていて、株主総会で他の株主が全て反対しても、過半数で親会社の案どおりに会社を動かせることから、「支配している」といいます。

(復習 ▶▶▶「子会社株式と関連会社株式」へ)

「一つの会社とみなして財務諸表を作る」とは?

親会社も子会社も、親子関係とはいえ独立した別々の会社ですから、財務諸表も別々に作っています(これらを「個別財務諸表」といいます)。

これら個別財務諸表を、基本的には合算して、一つの財務諸表(簿記2級では、連結損益計算書・連結貸借対照表・連結株主資本等変動計算書)にまとめることです。

それなら、単純にグループ会社の数字を全部足し合わせればいいように思えますが、あえて「連結」と称することに、何か意味があるのか・・・?

そして日商簿記1級から2級に出題範囲が移ってきたといって、大騒ぎするほどの必要があるのか・・・?

なぜ連結財務諸表が必要なのか?

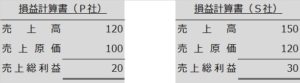

例えば、親会社(P社)が、グループ外の仕入先から商品を¥100で仕入れ、それを子会社に¥120で販売し、子会社がさらに¥150でグループ外の得意先に販売したとしましょう。

仕入先(外部)→¥100→P社(親会社)→¥120→S社(子会社)→¥150→得意先(外部)

この場合、この取引だけに関する個別P/L(親会社・子会社それぞれ)を作ってみると、

これを単純合算すると、

これだと、本当は¥100で仕入れた商品を¥150で販売しただけなのに、売上高は¥270、売上原価は¥220に膨れあがっています。

これは、親会社と子会社間の売上・仕入が含まれているからであり、親会社・子会社を1つの会社と見立てれば、

.jpg)

つまり、(親会社の)子会社への売上¥120=(子会社の)親会社からの仕入¥120を除いたものであり、これが連結損益計算書になります。

つまり、単純合算したものから、親子会社間の取引を除去したものということです。

子会社を使った赤字隠し

今の例では、売上高と売上原価は膨れあがっていましたが、売上総利益は単純合算でも正しい数値になっていました。

しかし、例えば親会社が自分の赤字を隠すために、¥100で仕入れた商品を¥10,000で子会社に売りつけて、しかもそれを外部に売らずに子会社の在庫として残っていたとしたら・・・

-300x79.jpg)

これがもし、子会社から外部に¥150で販売されていたら、子会社で¥9,850の赤字が計上され、親会社子会社トータルで上記と同じ¥50の黒字になりますが、この例のように、子会社で在庫のまま販売されなかったら、売上原価として費用化されず、クソ高い資産(商品)としてB/Sに載ることなり、損益上は親会社の(見かけ上の)¥9,900の利益が残ることになってしまいます。

これでは、財務諸表を信じた投資家や外部の利害関係者を裏切ることになり、財務諸表が信用できなくなります。

そこで、やはり親子会社間の取引を除いて、「一つの会社だったら」という財務諸表を作ることが必要なわけです。