この講で学習すること

・(旧)定率法による減価償却の基本的な考え方

・(旧)定率法の特徴~逓減性とは

(旧)定率法による減価償却とは

前講で学習した定額法が、毎年一定額(同じ額)ずつ固定資産価値を減らしていく減価償却方法であったのに対し、定率法では、毎年定率(同じ割合、パーセント)ずつ固定資産価値を減らしていく減価償却方法です。

設例として、定額法の講の設例と同じ「取得原価10万円、耐用年数5年」の固定資産の場合、定率法で減価償却していくと・・・

上図のように、毎年36.9%ずつ減価償却(固定資産の価値から減らして、減価償却費に落とす)していけば、耐用年数経過の5年後に、残存価額(取得原価の10%)の¥10,000になります。(電卓で実際に計算すると、最後10,003円になりますが、誤差ということで・・・)

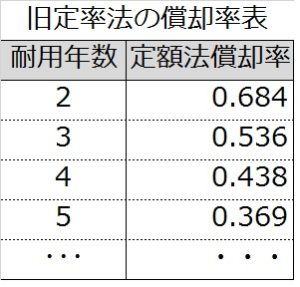

では、この「36.9%」ってのはどこから出てきたのか?

自力で計算するには対数計算が必要なんでしょうが、日商簿記検定では対数計算までは求められません。

テーブル(表)が与えられます。

耐用年数ごとに、どの割合で減価償却していけば、耐用年数経過後に残存価額10%になるかを表にしたものです。

この表は、簿記検定だけでなく、実際に税金の申告に使う際にも使われるものです。

耐用年数が5年であれば「0.369」とあるので、これを使いました。

定率法による減価償却の特徴

さて、定率法による減価償却を実際にやってみたわけですが、定額法と比べてどんな特徴があるでしょうか?

・定額法の償却率よりも、定率法の償却率の方が、大きい

そうですね。

定額法の場合であれば、耐用年数5年で償却率0.2(1÷耐用年数)ですから、倍近くです。

ところが、3年目以降の減価償却費は、定額法の場合(20,000円)よりも少なくなっています。

・定率法の減価償却費は年々逓減する

逓減とは、だんだん減るという意味です。

なぜ、定率法による減価償却費は年々減るのでしょうか?

定額法であれば、償却率を元の取得原価に掛けるので、減価償却費も毎年定額になります。

定率法では、未償却残高(減価償却したあとの固定資産価値)に償却率を掛けるので、同じ率を掛けるのでも、掛けられるベースとなる元の数値が、年々小さくなるので、掛け算の結果である減価償却費も逓減するというわけです。

いずれにしても、以上が定率法による減価償却の考え方であり、数年前までは、この考え方で日商簿記検定も実務も減価償却費計算をおこなっていました。

「え、今は違うの?」

はい。せっかくここまで理解していただいたのに、実務(税法)における定率法の考え方が変わり、日商簿記検定も実務のやり方に合わせるようになりました。

なぜ、今は使われていない「旧」定率法をご紹介したかといいますと、本来の定率法をご理解いただいて、定率法の特徴である減価償却費の「逓減性」について知っていただきたいからです。

ではなぜ上記のやり方から変わることになったのか?

それは、「残存価額」から「備忘価額」への変更が影響しています。