この講で学習すること

・連結会社間の仕入・売上の相殺消去

・子会社から外部へ販売した場合

・子会社の在庫として残っている場合

連結会計でやること

1.開始仕訳(過年度分の連結修正仕訳の復元)

2.当該年度の連結修正仕訳

(1)のれんの償却

(2)子会社の当期純利益

(3)子会社の配当

(4)その他親子会社間取引の相殺消去

のうち、この講では(4)その他親子会社間取引の相殺消去について学習します。

連結会社間の仕入・売上の相殺消去

親会社から子会社への売上があった場合、親会社の計上した売上高と、子会社の計上した売上原価を相殺消去するという連結修正仕訳については、すでに学習しました。

(復習)▶▶▶「連結会社間取引の相殺消去(1)会社間売上」へ

ここで、連結会計入門の冒頭でご紹介した、赤字隠しのため親会社が¥100で仕入れた商品を、子会社に¥10,000で売りつけた例を再度検討してみます。

(復習)▶▶▶「連結入門~連結会計とは」へ

子会社から外部へ販売した場合

【設例1】

(1)P社は、仕入先から商品A¥100を仕入れ、代金は掛けとした。

(2)P社は、(1)で仕入れた商品Aを、¥10,000で子会社であるS社に販売し、代金は掛けとした。

(3)S社は、(2)でP社から仕入れた商品Aを、得意先に¥150で販売し、代金は掛けとした。

【P社・S社それぞれの仕訳】

(1)

P社

(借)仕 入 100

/(貸)買掛金 100

(2)

P社

(借)売掛金 10,000

/(貸)売 上 10,000

S社

(借)仕 入 10,000

/(貸)買掛金 10,000

(3)

S社

(借)売掛金 150

/(貸)売 上 150

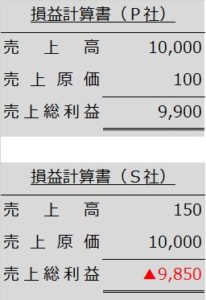

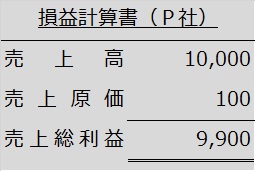

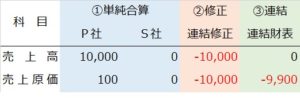

【P社・S社それぞれの個別P/L】

親会社P社側で¥9,900もの利益が出ますが、子会社S社では¥9,850の損失なので、合算すると¥50の利益(つまり¥100で仕入れた商品を¥150で売った利益)になります。

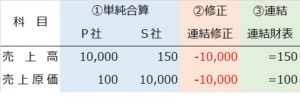

ただし、親子会社間の売上高と売上高と売上原価は、連結会計上「自分から自分への売上」ということで、連結修正仕訳で相殺消去するんでした。

(復習)▶▶▶「連結会社間取引の相殺消去(1)会社間売上」へ

この連結修正仕訳により、売上高¥150、売上原価¥100、売上総利益¥50となり、外部から仕入れ外部に売上げたことによる売上総利益を表す形になります。

では、同じ商品Aを、子会社で在庫のまま持っていたとしたら、どうなるでしょうか?

子会社の在庫として残っている場合

【設例2】

(1)P社は、仕入先から商品A¥100を仕入れ、代金は掛けとした。

(2)P社は、(1)で仕入れた商品Aを、¥10,000で子会社であるS社に販売し、代金は掛けとした。

(3)S社は、(2)でP社から仕入れた商品Aを販売せず在庫のまま期末決算日を迎えた。

【P社・S社それぞれの仕訳】

(1)

P社

(借)仕 入 100

/(貸)買掛金 100

(2)

P社

(借)売掛金 10,000

/(貸)売 上 10,000

S社

(借)仕 入 10,000

/(貸)買掛金 10,000

(3)

S社

(借)繰越商品 10,000

/(貸)仕 入 10,000

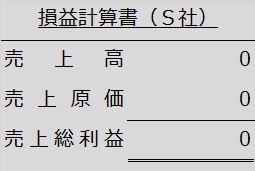

となり、親会社のP/Lと子会社のP/Lを通算しても、親会社の売上総利益¥9,900が残ります。

では、¥10,000の仕入原価はどこへ行ったのでしょうか?

(3)の仕訳、つまり売上原価から繰越商品へ振り返る決算整理仕訳により、資産としてB/Sの方に移っていました。

この状態で、親子会社間の売上を相殺消去する連結修正仕訳

(借)売 上 高 10,000

/(貸)売上原価 10,000

を行うと、

なんと、売上原価がマイナスになるという、わけのわからない連結財務諸表になってしまいます。

そこで、親会社から仕入れた商品が子会社で外部販売されずに在庫のまま残っている場合には、次のような連結修正仕訳を加えます。

(借)売上原価 9,900

/(貸)商 品 9,900

親会社側で仕入原価に上乗せした利益分を、商品からマイナスします。

これで、商品の資産価値は、親会社が外部の仕入先から仕入れたときの原価と同じになります。

借方は売上原価ですが、(3)の決算整理仕訳で減らした(=貸方に計上した)売上原価を、¥10,000から¥100に修正する意味合いになります。

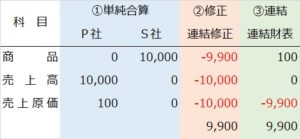

念のため、この連結精算表の意味を確認しておきますと、

・「商品」・・・子会社の個別B/S上、親会社から¥10,000で仕入れた商品が¥10,000で資産計上されていますが、連結修正で¥9,900マイナスし、連結上は、もともとの外部仕入原価と同じ¥100になっています

・「売上高」・・・親会社の個別P/L上で、子会社に売り上げた¥10,000が計上されていますが、連結修正で¥10,000をマイナスし、連結上は¥0になっています(=外部にはまだ販売されていない)

・「売上原価」・・・親会社の個別P/L上では、外部から仕入れた際の仕入原価¥100が計上され、連結修正では一旦、売上高と同額の¥10,000が相殺消去され▲¥9,900となりますが、「売上原価9,900/商品9,900」の連結修正仕訳により、¥9,900が売上原価に戻り、連結上¥0になっています

連結会社間取引の相殺消去(4)未実現利益のまとめ

・連結グループの親子会社間で仕入・売上があれば、連結修正仕訳

(借)売 上 高 XXX

/(貸)売上原価 XXX

として、相殺消去

・さらに、親会社から仕入れた商品が子会社で外部に販売されず在庫のまま残っている場合には、親会社で上乗せした利益分を商品から減らすため、次の連結修正仕訳

(借)売上原価 XXX(←親会社で上乗せした利益分)

/(貸)商 品 XXX

▶▶▶次講「連結会社間取引の相殺消去(5)固定資産売却損益」へ