この講で学習すること

・外貨建取引の換算と記帳方法(再掲)

・決算時の為替換算

・為替差損益のP/L表示

・期末決算後、次期に代金決済したら?

外貨建取引の換算と記帳方法(再掲)

前講で学習しましたとおり、ドルやユーロなどの外貨ベースで仕入や売上を行った場合、取引当日の為替レートで日本円に換算する必要がありました。

【設例1】(再掲)

(1)3月8日、アメリカの仕入先より商品100ドルを掛けで購入した。この時の為替相場は1ドル¥120であった。

(2)3月16日、アメリカの得意先に商品1,000ドルを輸出し代金は掛けとした。この時の為替相場は1ドル¥118であった。

【仕訳】

(1)

(借)仕 入 12,000

/(貸)買掛金 12,000

(2)

(借)売掛金 118,000

/(貸)売 上 118,000

(1)取引当日(3/8)の為替レート$1=¥120を使って、100ドルを日本円に換算。

(2)取引当日(3/16)の為替レート$1=¥118を使って、1,000ドルを日本円に換算。

決算時の為替換算

ところで、掛代金が決済される前に決算日を迎えると、残っている買掛金・売掛金について、決算日当日の為替レートで換算し直し(評価替え)します。

売買目的有価証券などと同じように

「決算日である今日もし仮に決済したら?」

という考え方です。

【設例1’】

3月31日、決算日を迎えた。

【設例1】(1)(2)の掛代金(未決済)について、決算整理を行う。

なお、3月31日の為替相場は1ドル¥112であった。

【仕訳】

(1)

(借)買 掛 金 800

/(貸)為替差損益 800

(2)

(借)為替差損益 6,000

/(貸)売 掛 金 6,000

【合格直結の考え方】

(1)で3/8に¥12,000で計上した買掛金が、3/31のレート換算では¥11,200に目減りしました。支払うべき負債が減ったので、為替差損益は「益」(貸方)のほうですね。

(2)は3/16に¥118,000で計上した売掛金が、3/31のレート換算で¥112,000に目減りしてしまい、もらえる掛代金が減ったので、為替差損益は「損」(借方)のほうですね。

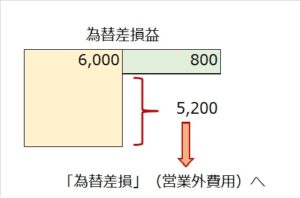

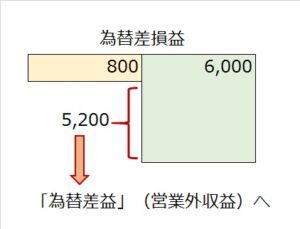

為替差損益のP/L表示

上述のように、為替差損益勘定には、「益」の場合には貸方、「損」の場合は借方に計上されていくわけですが、期末決算時を経て、最終的な財務諸表である損益計算書には、お約束として、次のような表示の仕方となります。

【重要】為替差損益のP/L表示

為替差損益勘定について

借方残高<貸方残高なら、その差額を「営業外収益」に「為替差益」として表示

借方残高>貸方残高なら、その差額を「営業外費用」に「為替差損」として表示

つまり、為替差損益のままではなく、貸借差額を「為替差益」か「為替差損」かどちらかで表示するということです。

例えば、もし当期の為替絡みの決算整理事項が【設例2】の2取引分だけだとしたら、為替差損益勘定は借方残=¥6,000、貸方残=¥800で、差し引き借方の方が¥5,200大きいわけで、この額を「為替差損」と営業外費用に表示することになります。

もし仮に、為替差損益勘定の借方と貸方が逆だったとしたら(貸方の方が大きかったら)、貸借差額を「為替差益」として営業外収益に表示することになります。

期末決算後、次期に代金決済したら?

以上の決算整理をしたうえで、次の期に入って代金決済をしたらどうなるでしょうか?

【設例2】

(3) 4月8日、(1)の商品代金100ドルを支払うために取引銀行でドルに両替し、当座預金口座より仕入先に送金した。支払時の為替相場は1ドル¥115であった。

(4) 4月16日、(2)の商品代金1,000ドルの送金があり、取引銀行で円貨に両替し当座預金口座に入金した。この日の為替相場は1ドル¥110であった。

【合格直結の考え方】

(3)決算時に¥11,200に置き換えた買掛金が、実際には4/8のレートにより¥11,500必要になりましたので、期末決算時点からは¥300の支払い増です。

(4)決算時に¥112,000で評価した売掛金が、実際には4/16のレートによりさらに目減りして¥110,000しか受け取れなかったので、期末決算時点からさらに¥2,000の受取り額減です。

【仕訳】

(3)

(借)買 掛 金 11,200

(借)為替差損益 300

/(貸)当座預金 11,500

(4)

(借)当座預金 110,000

(借)為替差損益 2,000

/(貸)売 掛 金 112,000

売掛金は、売上時の¥120,000から決算時の¥112,000、そして決済時の¥110,000と、みるみる不利な方に目減りしていきました。

このような為替レートの変動によるリスクを減らす手立てはないものでしょうか?

▶▶▶次講「為替予約とは」へ